Існує більше за 50 розрахункових коефіцієнтів, які можуть тим або іншим образом бути використані для аналізу фінансового становища підприємства при реалізації проекту. При фінансовому аналізі інвестиційного проекту можна обмежитися лише декількома показниками, які дадуть нам можливість отримати максимум необхідної для досліджень інформації. При цьому необхідно пам'ятати, що самі коефіцієнти не є самостійними і не несуть в собі всю необхідну інформацію. Для того щоб використати їх з максимальною користю, необхідно уміти їх правильно інтерпретувати.

Прибутковість.

Як правило, акціонери звертають найбільшу увагу на показники прибутковості проекту. Це дає їм можливість оцінити ефективність використання свого капіталу, порівняти прибутковість проекту з аналогічними показниками підприємств - конкурентів і з прибутковістю інвестицій в інші види фінансових активів.

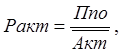

Рентабельність активів підприємства. Цей показник направлен на аналіз ефективності використання підприємством своїх активів і розраховується таким чином:

(1.4)

(1.4)

де Ракт - рентабельність активів;

Ппо- прибуток після оподаткування;

Акт - середня величина активів;

Низький рівень цього коефіцієнта вказує на неефективність використання активів і необхідність внесення змін в політику підприємства.

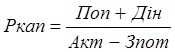

Рентабельність капіталу. Всі форми фінансування (крім короткострокового), залучені підприємством для реалізації інвестиційного проекту, складають капітал підприємства. Ефективність використання капіталу дуже важлива для інвесторів. Вона дає можливість кредиторам і акціонерам зробити висновки про можливості проекту обслуговувати і повернути кредит. Цей коефіцієнт розраховується таким чином:

, (1.5)

, (1.5)

де Ркап - рентабельність капіталу;

Поп - операційний прибуток;

Дін - інший доход;

Акт - активи;

Зпот - поточна заборгованість.

Рентабельність власного капіталу. Цей показник подібний коефіцієнту рентабельності активів, але дає нам можливість зрозуміти наскільки ефективно використовується власний капітал. Як правило, ця величина розраховується таким чином:

,

(1.6)

,

(1.6)

де Рвк - рентабельність власного капіталу;

Ппо - прибуток після оподаткування;

Кв - власний капітал.

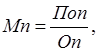

Маржа прибутковості. Цей показник визначає величину виручки від реалізації продукції (в відсотках), яка залишається в розпорядженні підприємства після відрахування виробничих витрат. Ця величина розраховується як для операційного прибутку, так і для прибутку після оподаткування.

Для першого випадку маржа прибутковості буде розраховуватися таким чином:

(1.7)

(1.7)

де Мп - маржа прибутковості;

Поп - операційний прибуток;

Оп - об'єм продажу.

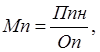

У разі використання для розрахунків величини прибутку після оподаткування маржа прибутковості буде доріванювати:

(1.8)

(1.8)

де Мп - маржа прибутковості;

Ппо - прибуток після оподаткування;

Оп - об'єм продажу.

Досить часто цей показник дає можливість зрозуміти збутову політику підприємства. У тому випадку, коли величина цього показника велика, це означає, що підприємство вкладає в ціну продукції високу маржу прибутковості, занижуючи цим об'єми обороту. Низький показник цього коефіцієнта, навпаки, показує на те, що підприємство максимально зацікавлене в збільшенні обороту і з цією метою знижує маржу прибутковості.

Коефіцієнт валового прибутку. Розраховується як:

(1.9)

(1.9)

де Квп - коефіцієнт валового прибутку;

Пв - валовий прибуток;

Оп - об'єм продажу.

Ліквідність (платоспроможність).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.