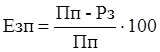

Між зростанням заробітної плати, продуктивністю праці і зниженням витрат на заробітну плату є наступна залежність, яка дозволяє визначити економію (перевитрату) фонду заробітної плати:

, (1.3)

, (1.3)

де Езп – відносна економія фонду заробітної плати в зв'язку із зростанням продуктивності праці, в %;

Пп – зростання продуктивності праці, в %;

Рз – зростання середньої заробітної плати працівників, в %.

Таким чином, відносні економії ФОП штатних працівників облікового складу та робітників основної діяльності становитимуть:

;

;

.

.

Це означає, що внаслідок випереджуючих темпів зниження продуктивності праці отримана відносна перевитрата фонду заробітної плати, складаюча 136,105% (107,912% для робітників) від ФОП 1998 року, скорегованого на коефіцієнт виконання плану. Ця перевитрата становитиме 163,755 тис.грн (324,3 × 37,10 : 100 = 120,315; 120,315 × 136,105 : 100) по ФОП працівників, та 89,719 тис.грн (224,1 × 37,1 : 100 = 83,141; 83,141 × 107,912 : 100) по ФОП робітників. Правильність суми, що отримується можна перевірити наступним розрахунком: 120,315 – 283,8 = -163,485 тис.грн; 83,141 – 172,9 = 89,759 тис.грн (розходження пов'язане з округленням розрахункових показників).

1.4 Аналіз основних фондів підприємства

Основні виробничі фонди – це частина засобів виробництва, яка у виробничому процесі виконує функції коштів труда, бере участь в багатьох циклах виробництва, зберігає в продовженні всього терміну служби первинну натуральну форму і по мірі зносу по частинах переносить свою вартість на продукцію, що створюється./2/

1.4.1 Аналіз складу, динаміки і технічного стану основних фондів

Аналіз складу, динаміки і технічного стану виробничих фондів здійснюється шляхом зіставлення звітних даних, що показують вартість основних фондів на початок і кінець планового періоду, які доцільно розглядати в табличній формі (таблиця 1.9).

Для визначення змін, що відбуваються в складі основних фондів, необхідно проаналізувати їх структуру, яка показує співвідношення окремих видів основних фондів. Так протягом звітного періоду структура основних фондів змінилася у бік збільшення питомої ваги основних виробничих фондів інших галузей (торгівлі і громадського харчування) на 0,001%, за рахунок зменшення питомої ваги основних виробничих фондів основного виду діяльності на 0,001%, тобто сталося відносне збільшення тієї частини основних фондів, яка безпосередньо не бере участь у виробництві продукції основного виду діяльності.

З даних таблиці 1.9 видно, що вартість основних фондів загалом за звітний рік поменшала на 234,337 тис.грн (10037,12 – 10271,457), сталося це за рахунок зменшення основних виробничих фондів основного виду діяльності при незмінності невиробничих основних фондів і виробничих основних фондів інших галузей. У процентному відношенні слідує, що вартість основних фондів поменшала на 2,28% [(10037,12 – 10271,457) : 10271,457 × 100], в тому числі за рахунок основних фондів основного виду діяльності на 2,28%, що було викликано відповідними змінами в їх структурі:

а) скоротилася вартість будівель на 8,475 тис.грн (6054,36 – 6062,835), при цьому питома вага будівель в складі виробничих основних фондів збільшилася на 1,28% і склала на кінець 1999 року 60,33% в порівнянні з 59,05% в 1998 році;

б) не змінилася вартість споруд (604,172 тис.грн), хоч їх питома вага в складі виробничих основних фондів збільшилася на 0,14% і склала на кінець 1999 року 6,02% в порівнянні з 5,88% в 1998 році;

в) вартість передавальних пристроїв залишилася незмінною і становила 612,448 тис.грн, а їх питома вага в складі виробничих основних фондів збільшилася на 0,14% і становила 6,1% на кінець 1999 року в порівнянні з 5,96% в 1998 році;

Таблиця 1.9 – Склад та динаміка основних фондів

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.