|

|

(89) |

I – объем необходимых инвестиций.

Если NPV > 0, то инвестирование будет прибыльным и его необходимо осуществлять. Чем меньше процентная ставка, тем больше будет дисконтированная стоимость и тем выгоднее будут вложения для инвестора.

21. Виды временных предпочтений. Оптимум на рынке капитала и межвременное бюджетное ограничение. Эффект замены и эффект дохода.

Временные предпочтения

|

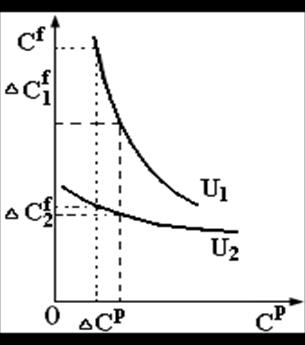

Рис. 131. Временные предпочтения.

При положительном

временном предпочтении отказ от текущего потребления приносит большее

потребление в будущем, то есть![]() . Положительные

временные предпочтения отражает более крутая кривая безразличия U1.

. Положительные

временные предпочтения отражает более крутая кривая безразличия U1.

При отрицательном

временном предпочтении отказ от текущего потребления приносит меньший

прирост будущего потребления, то есть ![]() .

Отрицательным временным предпочтениям соответствует кривая безразличия U2.

.

Отрицательным временным предпочтениям соответствует кривая безразличия U2.

При нулевом

временном предпочтении отказ от текущего потребления принесет в будущем тот

же доход, то есть![]() . При нулевом временном

предпочтении потребитель не требует никакого процента на свои сбережения. Линия

безразличия пойдет под 45◦.

. При нулевом временном

предпочтении потребитель не требует никакого процента на свои сбережения. Линия

безразличия пойдет под 45◦.

Наклон кривой безразличия определяется предельной нормой временного предпочтения.

![]() (marginal rate of time preference) - предельная

норма временного предпочтения - это стоимость в денежных единицах дополнительного

будущего потребления, требуемого для компенсации потребителю отказа от текущего

потребления на одну денежную единицу, чтобы его благосостояние осталось неизменным.

(marginal rate of time preference) - предельная

норма временного предпочтения - это стоимость в денежных единицах дополнительного

будущего потребления, требуемого для компенсации потребителю отказа от текущего

потребления на одну денежную единицу, чтобы его благосостояние осталось неизменным.

Она находится по формуле:

|

|

(90) |

![]() - прирост дохода в будущем;

- прирост дохода в будущем;

![]() - величина сокращения текущего потребления.

- величина сокращения текущего потребления.

Межвременное бюджетное ограничение и равновесие

Межвременное бюджетное ограничение отражает возможности для перевода текущего потребления в будущее потребление, которые обусловлены ставкой ссудного процента.

Уравнение межвременного бюджетного ограничения имеет вид:

|

|

(91) |

I – доход;

![]() Cf – объем будущего

потребления;

Cf – объем будущего

потребления;

Cp – объем текущего потребления;

(1+i) – сложный процент.

Линия межвременного бюджетного ограничения (I/Cf I/Cp) показана на рис. 132.

|

Рис. 132. Межвременное равновесие.

В точке Е наклон линии межвременного бюджетного ограничения равен наклону касательной к кривой безразличия в точке равновесия. Тангенс угла наклон касательной к кривой безразличия, взятый с отрицательным знаком, отражает MRTP. Тангенс угла наклон линии межвременного бюджетного ограничения, умноженный на (-1), составляет (1+i). Отсюда можно записать условие равновесия потребителя на рынке капитала:

|

|

(92) |

Эффект замены и эффект дохода при повышении ставки ссудного процента

В результате изменения ставки ссудного процента потребитель получает общий эффект, состоящий из двух эффектов: эффекта замены и эффекта дохода. Их величина зависит от того, является ли текущее потребление некачественным благом или нет.

22. Рынок земли: спрос и предложение земли. Рента и арендная плата. Цена земли.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

, где

, где