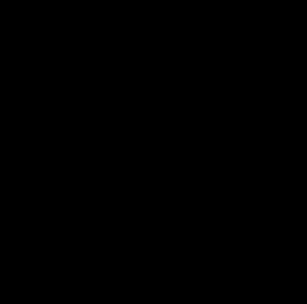

Рис. 66. Инфляция спроса.

Инфляция издержек вызывается уменьшением предложения из-за увеличения издержек, то есть затрат на единицу продукции. В данном случае происходит сдвиг линии совокупного предложения (AS). Инфляцию издержек иллюстрирует рис. 57.

Затраты могут возрастать из-за повышения цен на ресурсы, в том числе заработной платы.

Наиболее опасной и устойчивой является инфляция спроса. Инфляция издержек перерастает в инфляцию спроса, потому что сокращение предложение вновь приводит к превышению совокупного спроса над имеющимся объемом производства.

Второй тип классификации. Инфляция бывает прогнозируемой и непрогнозируемой.

Прогнозируемая инфляция – это инфляция, которая учитывается в ожиданиях и поведении населения. Несмотря на то, что данный вид инфляции можно предусмотреть, он сопровождается следующими издержками:

- повышаются реальные издержки, связанные с денежными операциями, поскольку люди, пытаясь быстрее уменьшить свои реальные денежные остатки, совершают более сложные финансовые операции, направляют больше средств на приобретение товаров длительного пользования;

- возникают, так называемые, «издержки меню», связанные с необходимостью постоянной корректировки определенных цен с учетом инфляции, то есть возрастают реальные издержки владельцев предприятий, так как они вынуждены чаще печатать новые ценники, новые бланки меню, перенастраивать различные торговые аппараты;

- возникает инфляционный налог, который не был одобрен населением, что усиливает давление на доходы населения;

- происходит неправильное распределение ресурсов из-за воздействия инфляции на налоговую систему, например, из-за увеличения номинальных доходов при использовании прогрессивной системы подоходного налога человек может попасть в более высокую категорию налогообложения, поэтому границы налоговых ставок подоходного налога при прогрессивной шкале должны индексироваться с уровнем инфляции;

- налоговое бремя компаний увеличивается, в том случае, когда амортизационные отчисления базируются не на восстановительной, а на первоначальной стоимости зданий и оборудования, в результате чего реальная стоимость амортизационных отчислений обесценивается;

- усиливается фискальный дефицит, так как из-за инфляции уменьшается общее налоговое бремя, потому что налоговые обязательства начисляются на определенный момент, но уплата совершается в более поздний срок. Уменьшение налогового бремени из-за увеличения темпа инфляции получило название «эффект Оливера - Танзи».

Однако наиболее опасной является непредвиденная инфляция, так как люди не успевают принять меры по защите своих доходов, например, уменьшить объем сбережений; проиндексировать процент за кредит, арендную плату; потребовать индексацию заработной платы и пособий.

От инфляции больше всего страдают: лица, сберегающие свои средства; кредиторы; лица с фиксированной заработной платой и граждане, получающие пособия.

Непрогнозируемая инфляция – это инфляция, к которой люди не успели подготовиться. Такая инфляция является для населения неожиданностью.

Непрогнозируемая инфляция также имеет свои следствия. Происходит перераспределение доходов и богатства в обществе, например:

- от владельцев финансовых активов, фиксированных в номинальном выражении, которые являются чистыми кредиторами по номинальным активам, к чистым должникам;

- от кредиторов, которыми в значительной степени является население, к должникам, в качестве которых в значительной степени выступают фирмы и государство;

- от старшего поколения, которое является держателем больших номинальных активов, к молодым домохозяйствам, имеющим закладные на свои дома;

- между различными слоями населения, ухудшая положение лиц с фиксированным уровнем заработной платы или снижая реальную заработную плату, в случае отставания темпов увеличения заработной платы от темпов инфляции;

- от бедных людей к богатым, поскольку более бедные люди уплачивают большую долю своего дохода в качестве инфляционного налога, чем более богатые;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.