C37:F46). Также найдем погрешности ei по формуле ei = ∑n DCki с помощью

k=0

встроенной функции СУММ (ячейки G37:G46). В ячейке G47 найдем целевую функцию модели (4.6) с помощью встроенной функции СУММКВ.

Теперь мы можем решить задачу (4.6) с помощью модуля «Поиск решения». Вызываем меню СЕРВИС – ПОИСК РЕШЕНИЯ (для Excel 2007:

ДАННЫЕ – ПОИСК РЕШЕНИЯ).

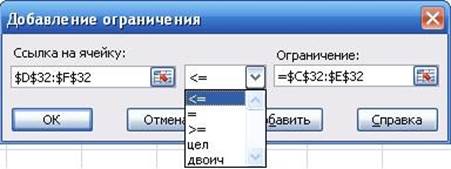

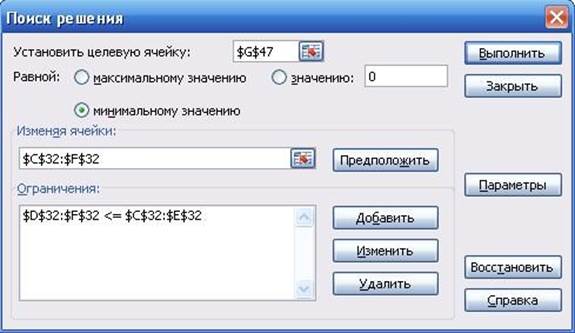

Установить целевую ячейку G47 равной минимальному значению. Изменяя ячейки С32:F32. Ограничения ДОБАВИТЬ. В меню «Добавление ограничения» (рис. 4.4) вводим соответствующую формулу. Нажимаем кнопку ОК. Далее устанавливаем ПАРАМЕТРЫ поиска решения:

Неотрицательные значения. Нажимаем кнопку ВЫПОЛНИТЬ (рис. 4.5) и анализируем полученное оптимальное решение.

Рис. 4.4. Меню «Добавление ограничения»

Рис. 4.5. Меню «Поиск решения»

Пункт 3. Составление отчета о проделанной работе.

План отчета:

1. Запишите фамилию, имя, название группы, номер варианта.

2. Чему равны доходности к погашению облигаций? Что они означают?

3. Запишите значения продолжительностей облигаций? Каков их смысл?

4. Чему оказались равны чистые доходности для каждого года?

5. Дайте ответ на 4-й вопрос задачи.

Лабораторная работа № 5

ОЦЕНКА РИСКА ЗАЁМЩИКА С ИСПОЛЬЗОВАНИЕМ МЕТОДОВ РЕГРЕССИОННОГО И ДИСКРИМИНАНТНОГО АНАЛИЗА

Постановка задачи.

Известна следующая информация по кредитам:

• имел ли место дефолт для данного кредита (если да, то z = 1, если нет, то z = 0);

• отношение активов к оборотному капиталу заемщика x1;

• отношение обязательств к собственному капиталу x2;

• отношение активов к прибыли x3.

Финансовые коэффициенты x1, x2 и x3 потенциального заемщика равны x10 = 2,07, x20 =1,36 и x30 =14,3 соответственно.

Информация по кредитам приведена в таблице 5.1. Варианты заданий – в таблице 5.2.

Таблица 5.1

|

Номер наблюдения |

Информация о дефолте, z |

Финансовые коэффициенты |

||

|

x1 |

x2 |

x3 |

||

|

1 |

1 |

3,40 |

0,61 |

16,2 |

|

2 |

0 |

2,38 |

1,38 |

4,5 |

|

3 |

1 |

3,44 |

0,78 |

15,3 |

|

4 |

1 |

2,07 |

1,84 |

9,9 |

|

5 |

0 |

3,76 |

0,37 |

7,2 |

|

6 |

1 |

2,41 |

1,17 |

16,2 |

|

7 |

1 |

2,80 |

1,12 |

16,2 |

|

8 |

0 |

2,63 |

0,72 |

17,1 |

|

9 |

0 |

3,10 |

0,80 |

8,1 |

|

10 |

1 |

3,82 |

0,71 |

11,7 |

|

11 |

0 |

2,85 |

0,48 |

18,9 |

|

12 |

1 |

4,11 |

0,39 |

10,8 |

|

13 |

0 |

3,31 |

0,69 |

9,0 |

|

14 |

0 |

3,06 |

0,57 |

12,6 |

|

15 |

1 |

3,24 |

0,73 |

18,0 |

|

16 |

0 |

2,78 |

0,82 |

13,5 |

|

17 |

1 |

3,69 |

0,41 |

18,9 |

Требуется:

1. построить линейную регрессионную модель для оценки кредитного риска и с ее помощью оценить вероятность дефолта для потенциального заемщика;

2. построить регрессионную дискриминантную модель, найти граничное значение zгр и отнести потенциального заемщика к группе с высоким либо низким кредитным риском.

Таблица 5.2

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.