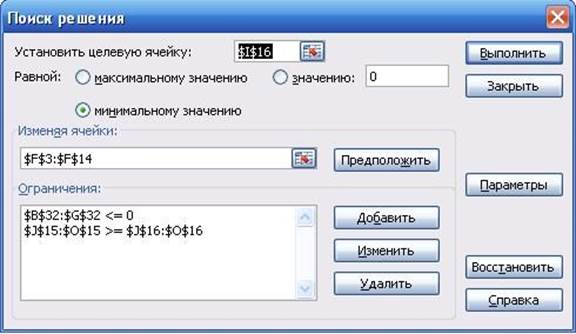

• Равной: минимальному значению;

• Изменяя ячейки: F3:F14;

• Ограничения: ДОБАВИТЬ J15:O15 >= J16:O16, ДОБАВИТЬ B32:J32 <= 0, OK;

• ПАРАМЕТРЫ: «Линейная модель», «Неотрицательные значения», «Автоматическое масштабирование»;

• ВЫПОЛНИТЬ.

Рис. 2.4. Ввод оптимизационной модели

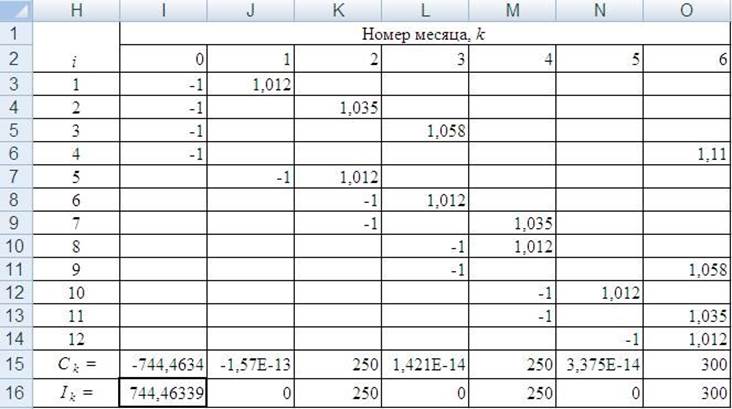

ПОИСК РЕШЕНИЯ привел к результатам, представленным на рис. 2.5 и 2.6.

Рис. 2.5. Результаты ПОИСКА РЕШЕНИЯ

Итак, чтобы единовременный вклад промышленной компании был минимальным и составлял 744,5 д.е., необходимо в начальный момент времени 635,8 д.е. вложить в финансовый инструмент 2-го вида, 108,6 д.е. – в финансовый инструмент 3-го вида. В конце 2-го месяца 2-й финансовый инструмент принесет 658,1 д.е., из них 250 д.е. пойдут строительной организации в качестве первого взноса, а оставшиеся 408,1 д.е. следует вложить в 7-й финансовый инструмент.

Рис. 2.6. Результаты ПОИСКА РЕШЕНИЯ

В конце 3-го месяца принесет прибыль 3-й финансовый инструмент в количестве 114,9 д.е., которые будут вложены в 9-й финансовый инструмент. В конце 4-го месяца 422,4 д.е., полученные от 7-го финансового инструмента, также следует разделить на две части: 250 д.е. – второй платеж строительной компании и 172,4 д.е. вкладываем в 11-й финансовый инструмент. В конце 6го месяца получаем 121,6 д.е. от 9-го финансового инструмента и 178,4 д.е. от 11-го, что в сумме составляет 300 д.е., т.е. последний платеж для строительной организации.

Пункт 2. Составление отчета о проделанной работе.

План отчета.

1. Напишите фамилию, имя, название группы, номер варианта.

2. Составьте оптимизационную модель, используя числовые данные своего варианта.

3. Запишите полученное оптимальное решение.

4. Дайте полную экономическую интерпретацию решения с конкретным указанием всех денежных потоков.

Лабораторная работа № 3

АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Постановка задачи.

Фирма рассматривает возможность производства нового вида продукции. Известно, что начальные инвестиции I0 д.е., ожидаемый годовой выпуск продукции Q ед., ожидаемая цена единицы продукции при текущем уровне цен p, переменные издержки в расчете на единицу продукции при текущем уровне цен v, постоянные годовые издержки при текущем уровне цен F д.е., срок проекта n лет, налоговая ставка t %, ожидаемый уровень инфляции i %, реальная внутренняя доходность альтернативных проектов

rˆ %.

Требуется:

1) найти свободные денежные потоки инвестиционного проекта;

2) найти чистую текущую стоимость проекта NPV, его номинальную IRR и реальную IRRreal внутренние доходности;

3) провести анализ чувствительности для выходных параметров NPV, IRR и IRRreal при увеличении входных параметров I0, Q, p, v, F, t, i, rˆ на g % (для каждого входного параметра в отдельности), а также при увеличении срока проекта n на 1 год;

4) найти точки безубыточности проекта для указанных в п. 3 входных параметров;

5) считая, что Qk = Qk−1 ⋅(1+ek ), где случайные величины ek независимы и нормально распределены с нулевым математическим ожиданием и стандартным отклонением s %, с помощью имитационного моделирования (метода Монте-Карло) оценить вероятности следующих событий: а) NPV ≥ 0; б) IRR < b%; в) c% < IRRreal < d %, а также найти выборочные математические ожидания и стандартные отклонения для NPV, IRR и IRRreal.

Таблица 3.1

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.