|

Показатели |

2006г. |

2007г. |

2008г. |

||||||

|

млн.руб. |

Уд. вес в с/ти, % |

Затраты на 1 руб. ТП, руб. |

млн.руб. |

Уд. вес в с/ти, % |

Затраты на 1 руб. ТП, руб. |

млн.руб. |

Уд. вес в с/ти, % |

Затраты на 1 руб. ТП, руб. |

|

|

Товарная продукция в действующих оптовых ценах |

18954 |

Х |

Х |

21845 |

Х |

Х |

30602 |

Х |

Х |

|

Себестоимость товарной продукции в т.ч. по элементам затрат: |

18195 |

100,0 |

0,960 |

21277 |

100,0 |

0,974 |

30008 |

100,0 |

0,981 |

|

1.материальные затраты, в т.ч.: |

8634 |

47,45 |

0,456 |

10337 |

48,58 |

0,473 |

16363 |

54,53 |

0,535 |

|

- материалы |

2077 |

11,42 |

0,110 |

2595 |

12,2 |

0,119 |

3840 |

12,80 |

0,126 |

|

- покупные |

5277 |

29,00 |

0,278 |

6181 |

29,05 |

0,283 |

10516 |

35,04 |

0,344 |

|

- работ.ы и услуги произв. хар-ра, выполненные др. орг-ми |

11 |

0,06 |

0,001 |

41 |

0,19 |

0,002 |

127 |

0,42 |

0,004 |

|

- топливо |

114 |

0,63 |

0,006 |

138 |

0,65 |

0,006 |

176 |

0,59 |

0,006 |

|

- энергоресурсы |

965 |

5,30 |

0,051 |

1197 |

5,62 |

0,055 |

1395 |

4,65 |

0,046 |

|

- прочие |

190 |

1,04 |

0,010 |

185 |

0,87 |

0,008 |

309 |

1,03 |

0,010 |

|

2.амортизация |

1297 |

7,13 |

0,068 |

1578 |

7,42 |

0,072 |

1524 |

5,08 |

0,050 |

|

3.заработная плата |

5275 |

28,99 |

0,278 |

6260 |

29,42 |

0,287 |

7975 |

26,58 |

0,260 |

|

4.отчисления на соц. нужды |

1929 |

10,60 |

0,102 |

2254 |

10,59 |

0,103 |

2808 |

9,36 |

0,092 |

|

5.прочие расходы |

1060 |

5,83 |

0,056 |

848 |

3,99 |

0,039 |

1338 |

4,45 |

0,043 |

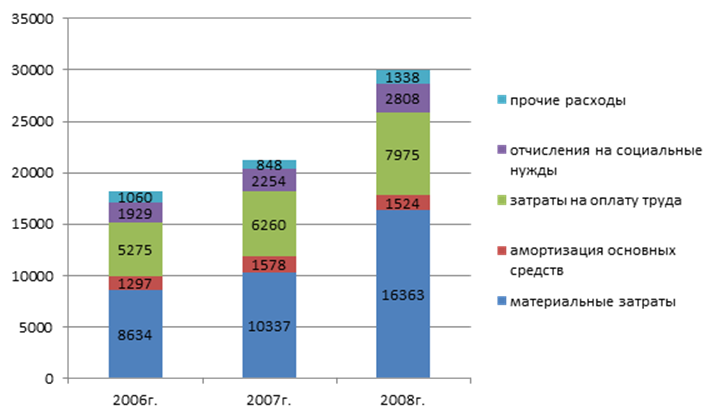

Для наглядности представим структуру себестоимости товарной продукции в виде гистограммы (рисунок 5).

Рисунок 5 – Структура себестоимости товарной продукции, млн.руб.

Анализ затрат на производство по экономическим элементам показал, что наибольший удельный вес в общей сумме затрат имеют материальные затраты. Это позволяет говорить о том, что производство является материалоемким.

Темп роста материальных затрат в 2007г. по сравнению с 2006г. составил 119,7%, в 2008г. по сравнению с 2007г. – 158,3%.

Таким образом, для предприятия становится актуальной работа по изысканию резервов снижения затрат именно по этой статье, в частности, по поиску альтернативных поставщиков с целью закупки товарно-материальных ценностей по более низким ценам.

В 2008г. снизились затраты на 1 руб. товарной продукции по заработной плате на 9,4%, если в 2007г. они составляли 0,287 руб., то в 2008г. – 0,260 руб.

Анализ себестоимости продукции изучается также по калькуляционным статьям, т.е. по месту их возникновения.

Анализ произведем с помощью таблицы 19.

Таблица 19 – Себестоимость товарной продукции по статьям калькуляции

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.