|

Степень риска |

Оборотные активы |

На начало года |

На конец года |

Отклонение |

Темп роста, % |

|||

|

сумма, млн. р. |

уд.вес,.% |

сумма, млн. р. |

уд. вес.% |

сумма, млн. р. |

уд. вес, п.п. |

|||

|

Минимальная |

1 Денежные средства |

574 |

89,7 |

285 |

81,0 |

-289 |

-8,7 |

49,7 |

|

2 Финансовые вложения |

66 |

10,3 |

67 |

19,0 |

1 |

8,7 |

101,5 |

|

|

Итого по группе |

640 |

4,7 |

352 |

2,3 |

-288 |

-2,4 |

55,0 |

|

|

Средняя |

1 Готовая продукция и товары |

2462 |

41,8 |

1827 |

36,6 |

-635 |

-5,2 |

74,2 |

|

2 Расходы на реализацию |

- |

- |

- |

- |

- |

- |

- |

|

|

3 Товары отгруженные |

- |

- |

- |

- |

- |

- |

- |

|

|

4 Выполненные этапы по незавершенным работам |

- |

- |

- |

- |

- |

- |

- |

|

|

5 Расходы будущих периодов |

315 |

5,4 |

251 |

5,0 |

-64 |

-0,4 |

61,3 |

|

|

6 Дебиторская задолженность |

3110 |

52,8 |

2916 |

58,4 |

-194 |

5,6 |

93,8 |

|

|

Итого по группе |

5887 |

43,1 |

4994 |

32,0 |

-893 |

-11,1 |

84,8 |

|

|

Высокая |

1 Сырье, материалы и другие активы |

5857 |

82,0 |

8224 |

80,4 |

2367 |

-1,6 |

140,4 |

|

2 Животные на выращивании и откорме |

- |

- |

- |

- |

- |

- |

- |

|

|

3 Налоги по приобретенным ценностям |

465 |

6,5 |

285 |

2,8 |

-180 |

-3,7 |

61,3 |

|

|

4 Незавершенное производство и полуфабрикаты |

819 |

11,5 |

1726 |

16,7 |

907 |

5,2 |

21,1 |

|

|

Итого по группе |

7141 |

52,2 |

10235 |

65,7 |

3094 |

13,5 |

143,3 |

|

|

Оборотные активы - всего |

13668 |

100,0 |

15585 |

100,0 |

1917 |

- |

114,0 |

|

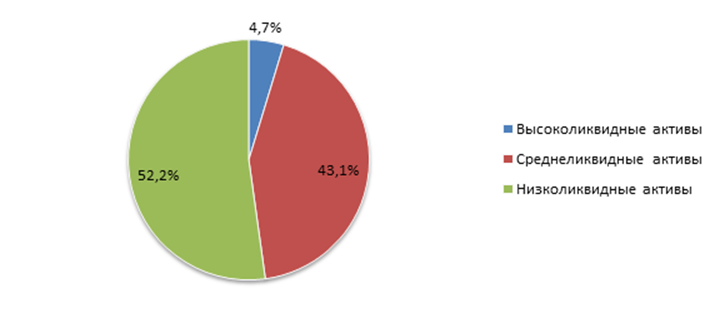

Рисунок 3 – Ликвидность оборотных активов на начало 2008 года

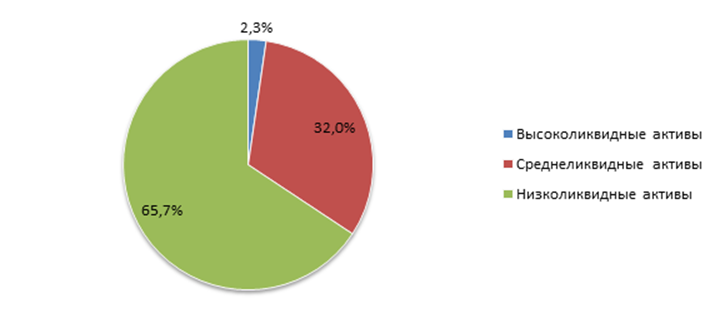

Рисунок 4 – Ликвидность оборотных активов на конец года

На диаграммах (рисунки 3 и 4)видно, что на конец года увеличился удельный вес низколиквидных активов. Это связано с ростом запасов сырья и материалов. Это не является отрицательным моментом, так как было вызвано стремлением предприятия увеличить производственный потенциал и защитить активы от инфляции.

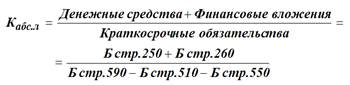

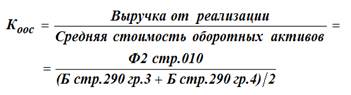

Для оценки платежеспособности предприятия и оборачиваемости его оборотных средств рассчитаем в таблице 14 следующие показатели.

Таблица 14 – Оценка платежеспособности предприятия и оборачиваемости его оборотных активов

|

Наименование показателя |

На начало периода (года) |

На конец года |

Норматив коэффициента |

|

|

0,13 |

0,50 |

Кабсл >= 0,2 |

|

|

2,11 |

2,21 |

х |

Из таблицы 14 видно, что коэффициент абсолютной ликвидности существенно увеличился на конец года, превысив норматив на 0,3п.п. Оборачиваемость оборотных средств также увеличилась и на конец года составила 2,21п.п.

Предприятие платежеспособно и имеет устойчивое финансовое положение. Оно обеспечено оборотными средствами в достаточном для производственной деятельности объеме. Высокий показатель фондоотдачи основных средств говорит о том, что предприятие эффективно использует наличное оборудование и машины. Однако большая часть оборудования имеет возраст более 20 лет, и несмотря на эффективную работу, оно морально устарело и, по нашему мнению, требует замены более современным.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств