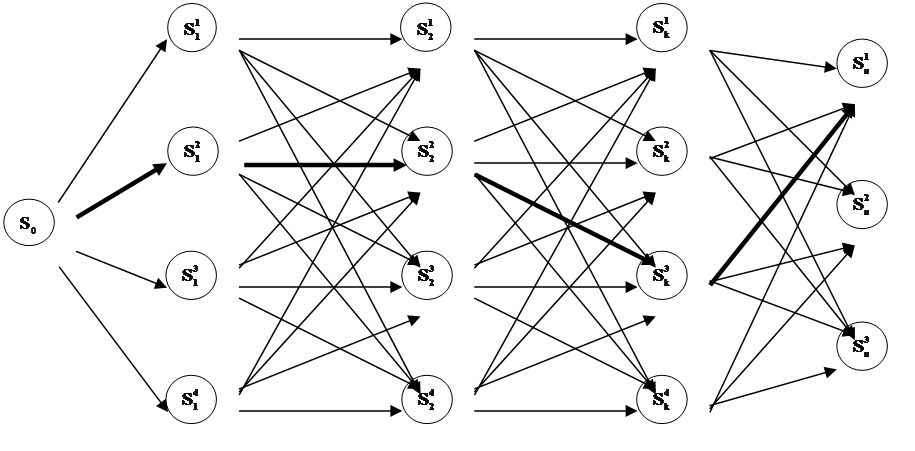

Данную задачу можно представить в виде графа, с помощью которого можно найти оптимальный путь перехода из начального состояния в конечное.

|

Такого рода задачи решаются методом динамического программирования (оптимального управления Беллмана). Для этого составляется специальная модель системы, для которой необходимо определить следующие данные:

1)

вид состояния системы ![]() и установить связь его с предыдущим

состоянием

и установить связь его с предыдущим

состоянием ![]() и управлением

и управлением ![]() , т.е. записать функцию

, т.е. записать функцию ![]() ;

;

2)

эффективность перехода из

состояния ![]() в состояние

в состояние ![]() под

воздействием управления

под

воздействием управления ![]() в виде

в виде ![]() ;

;

3)

общую целевую функцию,

определяющую эффективность перехода системы из начального состояния ![]() в конечное

в конечное ![]() под

воздействием управления

под

воздействием управления ![]() , в виде

, в виде ![]() .

.

Если общая целевая функция не аддитивна, т.е. не записана в виде

, то ее необходимо свести к

аддитивной форме. Например, если целевая функция мультипликативна, т.е.

записана в виде произведения,

, то ее необходимо свести к

аддитивной форме. Например, если целевая функция мультипликативна, т.е.

записана в виде произведения,

то путем логарифмирования ее нужно свести к аддитивной форме

![]() .

.

Задачей динамического программирования является поиск на каждом шаге такого управления, при котором общая целевая функция принимает максимальное значение. Если в исходной задаче установлен минимум целевой функции, то, путем смены знака в целевой функции на обратный, задача сводится к поиску максимума.

Метод оптимального управления Беллмана

Суть метода оптимального управления Беллмана состоит в

том, что если система находилась в состоянии ![]() ,

то необходимо найти оптимальное управление

,

то необходимо найти оптимальное управление ![]() ,

которое на последующих шагах k+1,…,n приводило бы к максимуму целевой функции

,

которое на последующих шагах k+1,…,n приводило бы к максимуму целевой функции ![]() .

.

![]() носит название

локального оптимума на k-ом шаге.

носит название

локального оптимума на k-ом шаге.

Беллман предложил следующий путь поиска локального оптимума. Записывается уравнение целевой функции на k-ом шаге в виде:

,

,

где ![]() ,

, ![]() -оптимальная (максимальная) целевая

функция или локальный оптимум на k+1 шаге.

-оптимальная (максимальная) целевая

функция или локальный оптимум на k+1 шаге.

Из уравнения видно, что оптимальная целевая функция на k-ом шаге определяется путем поиска максимума суммы оптимальной целевой функции на (k+1)-ом шаге и эффективности перехода из (k-1)-го состояния в k-ое состояние.

Пользуясь указанной формулой, Беллман предложил оптимальную целевую функцию, а следовательно, и оптимальное управление для каждого

k-го состояния

определять, начиная с конечного состояния ![]() ,

т.е. двигаясь с конца к исходному состоянию. Такое предложение позволяет

существенно упростить расчеты, т.к.

,

т.е. двигаясь с конца к исходному состоянию. Такое предложение позволяет

существенно упростить расчеты, т.к.

.

.

Для вычисления целевой функции на (n-1)-ом

шаге используется оптимальная целевая функция на n-ом шаге ![]() :

:

.

.

Зная оптимальную целевую функцию на (n-1)-ом шаге, можно найти оптимальную целевую функцию на (n-2)-ом шаге и т.д. до 1-го шага.

Таким образом, можно построить ряд локальных

(условных) оптимумов. Условность состоит в том, что оптимальный переход

находится при условии, что система вначале находилась в состоянии ![]() . Ряд условных оптимумов представляется

в виде последовательности

. Ряд условных оптимумов представляется

в виде последовательности ![]() .

.

Для каждого условного оптимума определяется условное

оптимальное управление в виде последовательности ![]() .

.

Окончательным решением задачи является определение

безусловных оптимумов и безусловных оптимальных управлений, т.е. необходимо

выстроить ряд вида: ![]() .

.

Методика построения модели и решения задачи средствами

динамического программирования

Построение модели ведется в следующей последовательности:

1.

В поставленной задаче выделяются

состояния ![]() и выбирается способ деления процесса

на шаги.

и выбирается способ деления процесса

на шаги.

2.

Каждое из состояний Sk представляется в виде множества подсостояний ![]() и

определяется управление

и

определяется управление ![]() .

.

3.

Записывается уравнение,

определяющее состояние ![]() и являющееся функцией

предыдущего состояния

и являющееся функцией

предыдущего состояния ![]() и управления

и управления ![]() , в виде

, в виде ![]() .

.

4.

Вводится показатель эффективности

для каждого k-го перехода: ![]() .

.

5.

Составляется общая целевая функция

в виде суммы эффективностей на k-ых шагах:  .

.

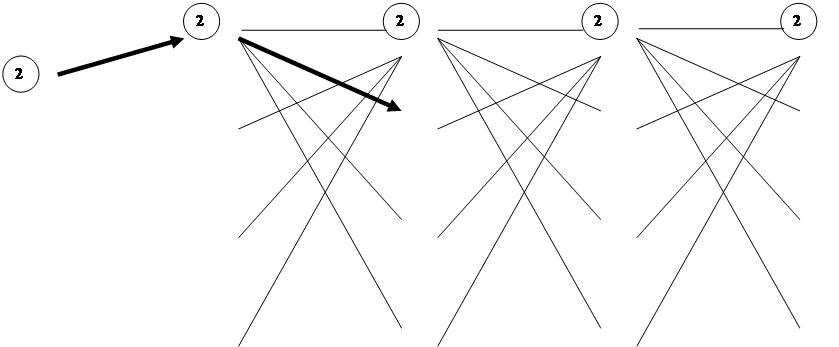

6. Строится граф модели.

Этапы решения задачи следующие:

1.

Записываются уравнения Беллмана для

k-го и n-го шагов:![]()

![]()

,

,

.

.

2.

Определяется условное оптимальное

управление ![]() .

.

3. Строится ряд безусловных оптимумов и безусловного оптимального управления. Если начальное состояние S0 единственное, то максимум

общей целевой функции равен условному оптимуму 1-го

перехода ![]() .

.

Далее выстраивается ряд ![]() .

.

4. Если начальных состояний несколько

и они составляют множество ![]() , то максимум

целевой функции определяется по формуле

, то максимум

целевой функции определяется по формуле  .

.

Далее строится ряд ![]() .

.

Пример решения задачи методом динамического программирования

Планируется производство на 4 месяца. Необходимое

число работников на каждый месяц известно: ![]() .

Перед началом работ

.

Перед началом работ ![]() . Допустим, что работа j-го

месяца может быть выполнена меньшим числом работников. Пусть

. Допустим, что работа j-го

месяца может быть выполнена меньшим числом работников. Пусть ![]() - фактическое число работников в j-ом

месяце, где j=1,2,3,4. Затраты на изменение численности работников

при переходе от (j-1)-го месяца к j-му

определяются по формуле

- фактическое число работников в j-ом

месяце, где j=1,2,3,4. Затраты на изменение численности работников

при переходе от (j-1)-го месяца к j-му

определяются по формуле ![]() и в зависимости

от знака определяют найм или увольнение работника. В начальный момент

и в зависимости

от знака определяют найм или увольнение работника. В начальный момент ![]() . Отклонение от числа запланированных

работников mj приводит к дополнительным расходам

. Отклонение от числа запланированных

работников mj приводит к дополнительным расходам ![]() . В начальный момент

. В начальный момент ![]() .

.

Построение модели

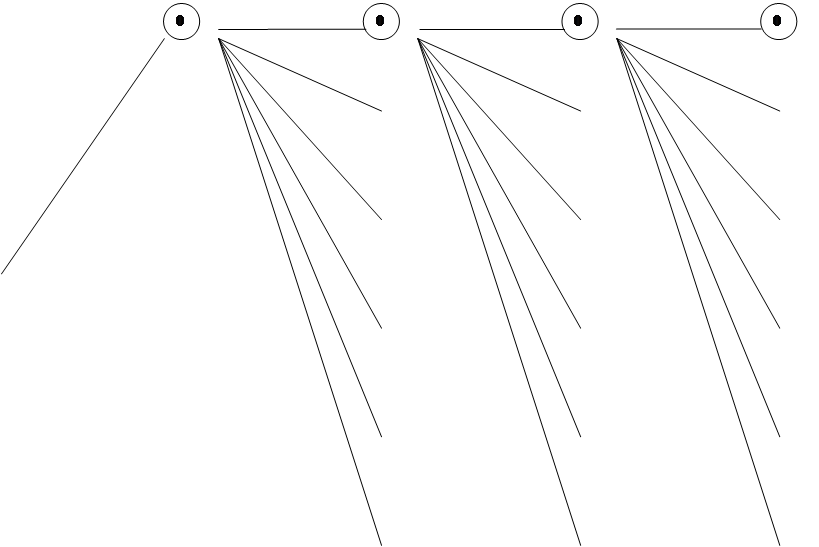

1. Задача разбивается по месяцам на 4 шага: j=1,2,3,4.

2.

За состояние системы на k-ом

шаге принимается число работников ![]() , управление на k-ом

шаге

, управление на k-ом

шаге ![]() .

.

3.

Устанавливается связь состояния Sk с предыдущим состоянием и с управлением ![]() .

.

4. По данным предприятия записывается эффективность перехода на каждом k-ом шаге

5.

Общая целевая функция имеет вид  .

.

6. Строится граф задачи вида

|

![]()

![]()

![]()

|

|||||

|

|

||||

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.