Економетрія – це самостійна наукова дисципліна, що поєднує сукупність теоретичних результатів, прийомів, методів і моделей, призначених для того, щоб на базі

i економічної теорії,

ii економічної статистики,

iii математико-статистичного інструментарію

додавати конкретне кількісне вираження загальним (якісним) закономірностям, обумовленим економічною теорією.

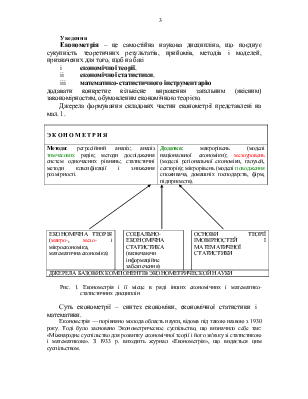

Джерела формування складових частин економетрії представлені на мал. 1.

|

Э К О Н О М Е Т Р И Я |

|

|

Методи: регресійний аналіз; аналіз тимчасових рядів; методи дослідження систем одночасних рівнянь; статистичні методи класифікації і зниження розмірності. |

Додатка: макрорівень (моделі національної економіки); мезоуровень (моделі регіональної економіки, галузей, секторів); мікрорівень (моделі поводження споживача, домашніх господарств, фірм, підприємств). |

|

ЕКОНОМІЧНА ТЕОРІЯ (макро-, мезо- і мікроекономіка, математична економіка) |

СОЦІАЛЬНО-ЕКОНОМІЧНА СТАТИСТИКА (включаючи інформаційне забезпечення) |

ОСНОВИ ТЕОРІЇ ІМОВІРНОСТЕЙ І МАТЕМАТИЧНОЇ СТАТИСТИКИ |

||

|

ДЖЕРЕЛА БАЗОВИХ КОМПОНЕНТІВ ЭКОНОМЕТРИЧЕСКОЙ НАУКИ |

||||

Рис. 1. Економетрія і її місце в ряді інших економічних і математико-статистичних дисциплін

Суть економетрії – синтез економіки, економічної статистики і математики.

Економетрія — порівняно молода область науки, відома під такою назвою з 1930 року. Тоді було засновано Эконометрическое суспільство, що визначило себе так: «Міжнародне суспільство для розвитку економічної теорії і його зв'язку зі статистикою і математикою». З 1933 р. виходить журнал «Економетрія», що видається цим суспільством.

Термін «економетрія» запропонував львівський учений П.Чомпа, опублікувавши у Львові в 1910 році книгу «Нариси економетрії і природної теорії бухгалтерії, що заснована на політичній економії».

За рубежем перші роботи з економетрії, що належали Муру, вийшли друком у 1914—1917 р. У 1928 році було опубліковане дослідження Ч. Кобба і П. Дугласа про виробничу функцію. Ця функція ввійшла в економетрію як класичний приклад і дотепер є важливим інструментом економічного аналізу.

Термін «економетрія» означає виміри в економіці. Вимір справді є важлива частина економетрії. Але не усі виміри в економіці варто відносити до економетрії. Якщо раніш деякі автори майже всі прикладні математичні дослідження в економіці вважали частиною економетрії, то тепер поширена точка зору, відповідно до якої її зміст значний звужується. Відповідно до сказаного дамо таке визначення.

Економетрія вивчає методи оцінювання параметрів моделей, що характеризують кількісні і якісні взаємозв'язки між економічними показниками, а також розглядає основні напрямки застосування цих моделей в економічних дослідженнях.

Визначення предмета економетрії в різних виданнях трактується по-різному. Сьогодні можна умовно розрізняти п'ять підходів до визначення предмета економетрії, що характерні для закордонної эконометрической літератури.

1. Л. Клейн визначає економетрію як науку, що вивчає вимір зв'язків у відповідному економічному аналізі.

2.М. Тинтнер ототожнює економетрію з економічною статистикою.

3. М. Хансен під економетрією розуміє застосування математичних і статистичних методів в економіці.

4. По інших визначеннях економетрія є синтез економічної теорії і математики.

5. Деякі автори під економетрією розуміють економічну теорію, математику і статистику, узяті одночасно.

Кожне з цих визначень предмета економетрії має своє раціональне зерно. Але усі вони частково містять у собі тільки що приведене визначення предмета економетрії і відповідають тому матеріалу, що вивчається в курсі.

Економетрія не розглядається як область математики, але математика грає в ній дуже важливу роль. Тому виклад економетрії дається практично так само, як це прийнято в математичних курсах. Передбачається введення понятійного апарата, постановка задачі, а також аналіз рішення, що базуються на теоремах і основних визначеннях. В економетрії не завжди усі твердження строго доводяться, але алгоритми задач ґрунтуються на методах математичної статистики, широко використовуються матрична алгебра й інші класичні розділи вищої математики.

Економетрія — одна з основних дисциплін у підготовці бакалаврів з економічних спеціальностей. Вона будується на основі математичних і економічних знань. За допомогою эконометрических методів можуть бути перевірені різні економічні гіпотези. У крайньому випадку, можна показати неможливість їхнього застосування в даних конкретних умовах. Хоча засобу економетрії не дають можливості доводити теоретичні твердження, але за допомогою її методів можна показати, щось чи інше твердження не суперечить даним спостережень. Эконометрические моделі можуть використовуватися для чи прогнозування оцінювання впливу прийнятих чи рішень урядових постанов щодо зміни цін, податків і т.п., на стан справ будь-якої фірми.

Для засвоєння курсу потрібна гарна математична підготовка, зокрема по матричній алгебрі, диференціальному численню. Однаковою мірою варто володіти методами математичної статистики. Важливо також знати основні економічні категорії і поняття з курсів макро- і мікроекономіки. Сучасні эконометрические задачі зважуються з використанням ПЭВМ і спеціалізованих пакетів прикладних програм. До них відносяться: SHAZAM, TCP і інші. Досить ефективно можуть бути використані статистичні пакети SPSS, STATGRAPHICS, STATISTIKA. Багато задач можуть бути вирішені в електронній таблиці MICRISOFT EXCEL.

Економетрія поділяється на двох частин:

1) эконометрические методи;

2) эконометрические моделі економічних процесів і явищ.

У дійсному посібнику викладений матеріал, що належить до першої частини.

Эконометрические методи можна умовно розбити на чотири групи. У першу групу входять методи оцінювання параметрів класичної эконометрической моделі по методу найменших квадратів. До другої групи належать методи оцінювання параметрів узагальненої моделі, якщо порушуються деякі передумови використання методу найменших квадратів. До третьої групи входять методи оцінювання параметрів динамічних эконометрических моделей. Четверта група охоплює методи оцінювання параметрів эконометрических моделей, побудованих на основі систем одночасних структурних рівнянь.

На початку XX сторіччя в деяких країнах були початі спроби скласти так називані «барометри розвитку». Найвідоміший з них – «гарвардський барометр», за допомогою якого в 20-тые роки намагалися спрогнозувати закономірності поводження товарного і грошового ринку.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.