Залучимо модель лінійної множинної регресії (5.26). Для економії зусиль ширше використовуємо можливості електронної таблиці EXCEL і, зокрема, функцію ЛИНЕЙН(). Коротка довідка по застосуванню функції ЛИНЕЙН() приведена в додатку П2 (див. стор. 44).

Спочатку сформуємо вектор ![]() стосовно

до розширеної матриці екзогенних перемінні

стосовно

до розширеної матриці екзогенних перемінні ![]() моделі

(5.26). Розширена матриця має вид

моделі

(5.26). Розширена матриця має вид

|

1 |

15185 |

101,5 |

3,81 |

1 |

|

|

1 |

15366 |

101,0 |

3,39 |

2 |

|

|

1 |

15937 |

101,0 |

4,04 |

3 |

|

|

1 |

16680 |

102,3 |

4,06 |

4 |

|

|

1 |

17496 |

102,4 |

4,03 |

5 |

|

|

1 |

18579 |

100,1 |

3,98 |

6 |

|

|

1 |

18816 |

99,0 |

4,02 |

7 |

|

|

1 |

19694 |

101,0 |

4,08 |

8 |

|

|

1 |

20468 |

101,4 |

4,12 |

9 |

|

|

1 |

20899 |

101,1 |

4,14 |

10 |

|

|

X = |

1 |

21042 |

102,9 |

4,20 |

11 |

|

1 |

22079 |

104,1 |

4,30 |

12 |

|

|

1 |

22052 |

104,6 |

4,30 |

13 |

|

|

1 |

22975 |

103,3 |

4,45 |

14 |

|

|

1 |

23632 |

102,0 |

4,50 |

15 |

|

|

1 |

25086 |

101,7 |

4,50 |

16 |

|

|

1 |

26031 |

102,1 |

4,39 |

17 |

|

|

1 |

27098 |

103,7 |

4,29 |

18 |

|

|

1 |

28127 |

99,9 |

4,24 |

19 |

|

|

1 |

29273 |

100,0 |

4,24 |

20 |

|

|

1 |

14822 |

102,6 |

4,22 |

21 |

|

|

1 |

28750 |

101,4 |

4,20 |

22 |

До другого, третього і четвертого стовпців матриці застосуємо функцію EXCEL ПРЕДСКАЗ(). У результаті шуканий вектор прийме вид

![]() .

.

Тепер для одержання оцінок параметрів рівняння множинної лінійної регресії (5.25) скористаємося функцією EXCEL ЛИНЕЙН(). У результаті одержимо підсумкову таблицю (див. табл. 5.2).

Звідси результуюче рівняння лінійної множинної регресії приймає вид

![]() .

.

Таблиця 5.2

Розрахункові оцінки функції ЛИНЕЙН()

|

508,189 |

-566,788 |

-618,346 |

-0,20664 |

75885,24 |

|

68,529 |

1606,14 |

199,2031 |

0,092151 |

18824,44 |

|

0,858 |

1134,491 |

|||

|

25,754 |

17 |

|||

|

132588202 |

21880205 |

Для

перевірки гіпотез про значимість оцінок регресійних параметрів визначаємо

теоретичне значення t-критерію: ![]()

![]() . Розподілом значень першого рядка

табл. 5.2 на другу одержуємо емпіричні значення t-статистики:

. Розподілом значень першого рядка

табл. 5.2 на другу одержуємо емпіричні значення t-статистики:

|

7,41 |

-0,353 |

-3,104 |

-2,242 |

4,031 |

Порівнюємо їх з теоретичним і одержуємо, що нерівність

![]()

виконано для оцінок

![]() . Це означає незначимість впливу

грошового фактора і фактора безробіття на ВВП з імовірністю, не меншої 95 %.

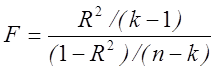

Інші фактори виявляються значимими. Перевірка адекватності моделі в цілому

показує, що модель можна вважати адекватної (нерівність

. Це означає незначимість впливу

грошового фактора і фактора безробіття на ВВП з імовірністю, не меншої 95 %.

Інші фактори виявляються значимими. Перевірка адекватності моделі в цілому

показує, що модель можна вважати адекватної (нерівність

25,754=![]() = FРАСПОБР(0,05;5;17)=2,81

= FРАСПОБР(0,05;5;17)=2,81

виконано).

Виконаємо

підстановку значень вектора ![]() в рівняння й

одержимо прогнозну оцінку

в рівняння й

одержимо прогнозну оцінку

![]() ,

,

що практично збігається з прогнозною оцінкою у випадку обліку залежності ВВП тільки від фактора часу t.

Отриманий результат можна проінтерпретувати як факт неповноти набору використаних факторів і даних. Висновок полягає в тому, що для побудови задовільного крапкового прогнозу ВВП по наявних факторних ознаках, що характеризує стан макроекономіки України, виявляється достатнім використовувати фактор часу.

– гіпотезу лінійності

![]() ;

;

–

припущення про те, що випадкові перемінні Ui мають нульове математичне чекання ![]() ;

;

–

властивість некоррелированности випадкових величин ![]() ;

;

–

властивість гомоскедастичности випадкових величин ![]() ;

;

–

припущення про фіксованість матриці

![]() ;

;

–

матриця ![]() має повний ранг,

рівний

має повний ранг,

рівний ![]() ;

;

–

вектор збурювань ![]() належить безлічі нормально розподілених

векторних випадкових величин.

належить безлічі нормально розподілених

векторних випадкових величин.

.

.

![]() .

.

.

.

![]() .

.

.

.

1. У чому складається основна задача дослідження загальної лінійної регресійної моделі?

2. Що таке – матриця регрессоров?

3. Охарактеризувати властивість гомоскедастичности.

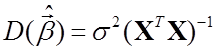

4. Одержати оцінку

![]() вектора параметрів

вектора параметрів ![]() .

.

5.

Якими властивостями володіє оцінка ![]() вектора

параметрів

вектора

параметрів ![]() ?

?

6.

Сформулювати гіпотезу про значимість ![]() .

.

7. Як перевірити гіпотезу про адекватність лінійної моделі?

8. Сформулювати задачу крапкового прогнозування.

9. Сформулювати задачу интервального прогнозування.

Використовуючи результати рішення свого варіанта завдання з п.3 (табл. П1 на стор. 43), побудувати крапковий прогноз на курсу валют на восьмий день.

|

Регрессор Некореллированность Багатомірний нормальний закон розподілу Крапковий прогноз |

Лінійність Гомоскедастичность Обумовленість Интервальный прогноз |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.