суму квадратів, що характеризує, відхилень вихідних вимірів ознаки Y від крапок прямої (3.12), розрахованих для значень Xi.

Принцип найменших квадратів складається у виборі таких ![]() і

і ![]() , для яких величина (3.13) буде

мінімальною.

, для яких величина (3.13) буде

мінімальною.

Для перебування ![]() і

і ![]() використовують

необхідні умови экстремума у виді

використовують

необхідні умови экстремума у виді

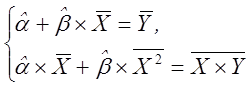

,

(3.14)

,

(3.14)

де ![]()

Співвідношення (3.14) являє собою систему рівнянь, що в остаточному виді записується як

(3.15)

(3.15)

і називається системою нормальних рівнянь. Тут

.

.

З першого рівняння випливає, що оцінки

![]() і

і ![]() методу

найменших квадратів задовольняють рівнянню прямої, що проходить через крапку з

координатами (

методу

найменших квадратів задовольняють рівнянню прямої, що проходить через крапку з

координатами (![]() ).

).

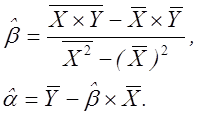

Рішення системи нормальних рівнянь (3.15) має вид:

(3.16)

(3.16)

Оцінки

![]() і

і ![]() мають

наступні властивості.

мають

наступні властивості.

Властивість 1. Оцінки ![]() і

і

![]() є лінійними комбінаціями

спостережень Yi.

є лінійними комбінаціями

спостережень Yi.

Визначення. Оцінка ![]() параметра

параметра

![]() називається незміщеної, якщо

виконана умова

називається незміщеної, якщо

виконана умова ![]() .

.

Властивість 2. Величини ![]() і

і ![]() є

незміщеними оцінками параметрів

є

незміщеними оцінками параметрів ![]() і

і ![]() .

.

Можна

показати, що дисперсії оцінок ![]() і

і ![]() мають вид:

мають вид:

, (3.17)

, (3.17)

а їх ковариация –

, (3.18)

, (3.18)

де ![]() .

.

Визначення. Оцінка ![]() параметра

параметра

![]() називається найкращої, якщо в

класі всіх лінійних незміщених операторів оцінювання виду

називається найкращої, якщо в

класі всіх лінійних незміщених операторів оцінювання виду ![]() , де

, де ![]() ,

величина

,

величина  , а

, а ![]() –

довільна константа, вона має найменшу дисперсію.

–

довільна константа, вона має найменшу дисперсію.

Властивість 3. Оцінки ![]() і

і

![]() є найкращими.

є найкращими.

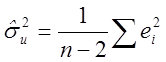

Можна

показати, що незміщена оцінка ![]() невідомої

дисперсії

невідомої

дисперсії ![]() може бути узята у виді

може бути узята у виді

.

(3.19)

.

(3.19)

Потрібно побудувати эконометрическую модель залежності витрат на одиницю продукції від рівня її фондоемкости. Вихідні дані в умовних одиницях представлені в другому і третьому стовпцях таблиці 3.1.

Рішення.

Нехай залежність між витратами на одиницю продукції і рівнем фондоемкости характеризується рівнянням прямої Y = α + β×X + u, де Y – витрати на одиницю продукції; X – рівень фондоемкости; u – залишки.

Розрахункові

значення витрат на одиницю продукції (величини ![]() )

можна знайти, скориставшись моделлю

)

можна знайти, скориставшись моделлю

![]() .

.

Оцінки

параметрів ![]() і

і ![]() знаходимо,

вирішуючи систему нормальних рівнянь (3.15):

знаходимо,

вирішуючи систему нормальних рівнянь (3.15):

.

.

Таблиця 3.1

Вихідні дані і проміжні розрахунки для приклада

|

№ п/п |

|

|

|

|

|

|

|

|

|

1 |

50 |

90 |

8100 |

4500 |

-10,8 |

-4,2 |

116,64 |

45,36 |

|

2 |

40 |

75 |

5625 |

3000 |

-25,8 |

-14,2 |

665,64 |

366,36 |

|

3 |

65 |

120 |

14400 |

7800 |

19,2 |

10,8 |

368,64 |

207,36 |

|

4 |

55 |

100 |

10000 |

5500 |

-0,8 |

0,8 |

0,64 |

-0,64 |

|

5 |

45 |

80 |

6400 |

3600 |

-20,8 |

-9,2 |

432,64 |

191,36 |

|

6 |

42 |

78 |

6084 |

3276 |

-22,8 |

-12,2 |

519,84 |

278,16 |

|

7 |

56 |

110 |

12100 |

6160 |

9,2 |

1,8 |

84,64 |

16,56 |

|

8 |

60 |

115 |

13225 |

6900 |

14,2 |

5,8 |

201,64 |

82,36 |

|

9 |

64 |

115 |

13225 |

7360 |

14,2 |

9,8 |

201,64 |

139,16 |

|

10 |

65 |

125 |

15625 |

8125 |

24,2 |

10,8 |

585,64 |

261,36 |

|

Сума |

542 |

1008 |

104784 |

56221 |

3177,6 |

1587,40 |

||

|

Середнє |

54,2 |

100,8 |

10478,4 |

5622,1 |

317,76 |

158,74 |

Продовження таблиці 3.1

|

|

|

|

|

|

48,80 |

1,20 |

1,43 |

17,64 |

|

41,31 |

-1,31 |

1,72 |

201,64 |

|

63,79 |

1,21 |

1,46 |

116,64 |

|

53,80 |

1,20 |

1,44 |

0,64 |

|

43,81 |

1,19 |

1,42 |

84,64 |

|

42,81 |

-0,81 |

0,66 |

148,84 |

|

58,80 |

-2,80 |

7,82 |

3,24 |

|

61,29 |

-1,29 |

1,67 |

33,64 |

|

61,29 |

2,71 |

7,32 |

96,04 |

|

66,29 |

-1,29 |

1,66 |

116,64 |

|

Сума |

26,60 |

819,60 |

|

|

Середнє |

2,66 |

81,96 |

Її

рішення має вид ![]() . Эконометрическая модель

виглядає в такий спосіб

. Эконометрическая модель

виглядає в такий спосіб

![]() .

.

Отриманий результат допускає наступне тлумачення. Тому що вільний член моделі (3,8) не дорівнює нулю, то рівень витрат на одиницю продукції не строго пропорційний рівню фондоемкости. Величина 0,5 показує, що при збільшенні фондоемкости продукції на одну умовну одиницю витрати на единицу продукції зростають на 0,5.

Задано динаміку курсу валюти за сімох місяців (дані умовні). Потрібно побудувати лінійну регресійну модель зміни курсу валюти в залежності від часу і дати інтерпретацію отриманому результату. Вихідні дані представлені в табл. П.1 (див. стор. 43).

|

Ідентифікація Специфікація форми зв'язку Фактор стохастичности |

Рівняння лінійної регресії Система нормальних рівнянь Несмещенность |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.