Гіпотеза (5.7) є узагальненням на випадок декількох факторів аналогічного припущення про сталість фактора X у випадку лінійної двухфакторной моделі.

Тим

самим виявляється, що у вектора єдиним джерелом збурювань є випадковий вектор ![]() . У цьому випадку

говорять, що властивості шуканих оцінок і критеріїв обумовлені матрицею

спостережень X.

. У цьому випадку

говорять, що властивості шуканих оцінок і критеріїв обумовлені матрицею

спостережень X.

Гіпотеза

(5.8) характеризує, по-перше, відсутність строгої лінійної залежності між

пояснюючими перемінними ![]() і,

по-друге, що число спостережень n більше числа пояснюючих перемінних k.

У співвідношенні (5.8) позначення

і,

по-друге, що число спостережень n більше числа пояснюючих перемінних k.

У співвідношенні (5.8) позначення ![]() виражає ранг матриці X.

виражає ранг матриці X.

Приналежність

вектора збурювань ![]() безлічі

нормально розподілених векторних випадкових величин, виражена в (5.9), фактично

поєднує припущення (5.5) і (5.6).

безлічі

нормально розподілених векторних випадкових величин, виражена в (5.9), фактично

поєднує припущення (5.5) і (5.6).

Позначимо

через ![]() -

вектор-стовпець, що оцінює вектор

-

вектор-стовпець, що оцінює вектор ![]() . Можемо записати:

. Можемо записати:

![]() (5.10)

(5.10)

де через ![]() позначений

вектор-стовпець залишків

позначений

вектор-стовпець залишків ![]() .

.

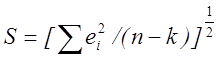

Критерій - сума квадратів компонент вектора залишків - має вид

![]() . (5.11)

. (5.11)

Для

перебування значення ![]() , минимизирующего цю суму

квадратів відхилень, продифференцируем (5.11) по

, минимизирующего цю суму

квадратів відхилень, продифференцируем (5.11) по ![]() .

Дорівнюючи отримане вираження нульовому вектору, одержуємо систему нормальних

рівнянь у векторно-матричной формі (порівняй з (3.14)):

.

Дорівнюючи отримане вираження нульовому вектору, одержуємо систему нормальних

рівнянь у векторно-матричной формі (порівняй з (3.14)):

![]() .

(5.12)

.

(5.12)

На основі гіпотези (5.8) одержуємо основний результат:

![]() .

(5.13)

.

(5.13)

Оцінка ![]() вектора параметрів

вектора параметрів ![]() знайдена.

знайдена.

Підставляючи

(5.3) у (5.13), можна одержати наступне важливе представлення для оцінки ![]() :

:

![]() .

(5.14)

.

(5.14)

Звідси відразу випливає, що

![]() . (5.15)

. (5.15)

Результат (5.15)

означає, що вектор оцінок ![]() є незміщеним.

є незміщеним.

Можна

показати, що ковариационная матриця вектора оцінок ![]() має

вид:

має

вид:

![]() . (5.16)

. (5.16)

Рівність

(5.16) означає, що дисперсія компонента ![]() вектора

вектора

![]() може бути оцінена шляхом

перемножування i-го елемента головної діагоналі матриці

може бути оцінена шляхом

перемножування i-го елемента головної діагоналі матриці ![]() на дисперсію випадкового збурювання

на дисперсію випадкового збурювання ![]() . Аналогічно ковариация пари оцінок

. Аналогічно ковариация пари оцінок ![]() і

і ![]() визначається

множенням (i,j)-го елемента матриці

визначається

множенням (i,j)-го елемента матриці ![]() на

на

![]() .

.

Підсумовуючи

розгляд властивостей оцінок ![]() , відзначимо, що в

силу припущення (5.9) вектор

, відзначимо, що в

силу припущення (5.9) вектор ![]() має багатомірний

нормальний розподіл, тобто

має багатомірний

нормальний розподіл, тобто

![]() .

(5.17)

.

(5.17)

Якщо

дисперсія ![]() збурювань U відома, то факти,

представлені співвідношеннями (5.13), (5.14), (5.16) можуть бути безпосередньо

використані для перевірки значимості компонент вектора

збурювань U відома, то факти,

представлені співвідношеннями (5.13), (5.14), (5.16) можуть бути безпосередньо

використані для перевірки значимості компонент вектора ![]() і

побудови довірчих інтервалів. У випадку незнання

і

побудови довірчих інтервалів. У випадку незнання ![]() можна

надійти в такий спосіб. Тому що

можна

надійти в такий спосіб. Тому що ![]() і

і ![]() є лінійні комбінації нормально

розподілених випадкових величин, то вони теж розподілені нормально. Можна

показати, що

є лінійні комбінації нормально

розподілених випадкових величин, то вони теж розподілені нормально. Можна

показати, що ![]() , де

, де ![]() – нульова матриця з n рядків

і k стовпців. Останнє означає, що вони розподілені незалежно друг від

друга.

– нульова матриця з n рядків

і k стовпців. Останнє означає, що вони розподілені незалежно друг від

друга.

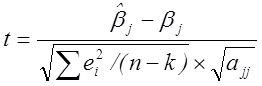

Цей

результат дозволяє використовувати t-розподіл для перевірки гіпотез щодо

кожного з регресійних коефіцієнтів ![]() . Величина

. Величина ![]() має незалежне від

має незалежне від ![]() розподіл

розподіл ![]() з

(

з

(![]() ) ступенями волі. Звідси по

визначенню t-розподілу величина

) ступенями волі. Звідси по

визначенню t-розподілу величина

(5.18)

(5.18)

задовольняє t-розподілу

зі ![]() ступенями волі.

ступенями волі.

Гіпотеза

про значимість ![]() перевіряється в такий

спосіб. У (5.18) підставляємо цікавляче нас гіпотетичне значення

перевіряється в такий

спосіб. У (5.18) підставляємо цікавляче нас гіпотетичне значення ![]() і розраховуємо t. Значення t

порівнюємо з критичним

і розраховуємо t. Значення t

порівнюємо з критичним ![]() , відповідним

, відповідним ![]() ступеням волі і

ступеням волі і ![]() %-му рівню довіри. Якщо виявиться,

що виконано нерівність

%-му рівню довіри. Якщо виявиться,

що виконано нерівність

![]() ,

,

те гіпотеза про

значимість ![]() відкидається.

відкидається.

Прикладом

перевірки відсутності лінійної залежності Y від ![]() є перевірка гіпотези H0 :

є перевірка гіпотези H0 :

![]() .

.

Співвідношення

(5.18) дає ![]() %-ный довірчий інтервал для

%-ный довірчий інтервал для ![]() виду

виду

![]()

Розглянемо

підхід до спільної перевірки гіпотез щодо декількох чи усіх ![]() .

.

Висунемо нульову гіпотезу

![]() (5.19)

(5.19)

проти

альтернативної ![]() , що складається в тім, що

не усі

, що складається в тім, що

не усі ![]() дорівнюють нулю. Вектор

дорівнюють нулю. Вектор ![]() . Нульова гіпотеза припускає, що

отсутствует вплив усіх

. Нульова гіпотеза припускає, що

отсутствует вплив усіх ![]() факторів

факторів ![]() на

на ![]() .

.

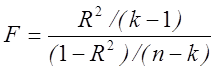

Можна показати, що для перевірки нульової гіпотези (5.19) застосуємо F-критерій виду

,

(5.20)

,

(5.20)

де![]() – коефіцієнт детермінації (квадрат

коефіцієнта множинної кореляції).

– коефіцієнт детермінації (квадрат

коефіцієнта множинної кореляції).

Гіпотеза ![]() (5.19) при 100

(5.19) при 100![]() %-ном рівні значимості відхиляється,

якщо виконана нерівність

%-ном рівні значимості відхиляється,

якщо виконана нерівність

![]() , (5.21)

, (5.21)

де

F розраховується по формулі (5.20), а![]() визначається

з таблиці теоретичних значень F-критерію при 100

визначається

з таблиці теоретичних значень F-критерію при 100![]() %-ном

рівні значимості і (k-1), (n-k) ступенях волі. Це значення можна

визначити за допомогою функції EXCEL FРАСПОБР(

%-ном

рівні значимості і (k-1), (n-k) ступенях волі. Це значення можна

визначити за допомогою функції EXCEL FРАСПОБР(![]() ,

k-1, n-k) Відхилення гіпотези

,

k-1, n-k) Відхилення гіпотези ![]() змістовно

означає, що між фактором Y і усіма факторами

змістовно

означає, що між фактором Y і усіма факторами ![]() мається лінійний статистичний

зв'язок. Про силу зв'язку можна судити по величині коефіцієнта детермінації

мається лінійний статистичний

зв'язок. Про силу зв'язку можна судити по величині коефіцієнта детермінації ![]() .

.

Використовуючи результати сьогодення роздягнула, можна

ставити і вирішувати задачі чи додавання виключення одного і/чи

декількох факторів ![]() . Докладніше про це див. у

[4, стор. 144-147].

. Докладніше про це див. у

[4, стор. 144-147].

Подальше використання співвідношень типу (5.1) зв'язано з

одержанням інформації про очікуване значення фактора Y, що повинне

відповідати деякому сполученню значень факторів ![]() ,

що не наблюдались у вибірці. Якщо ототожнити номера спостережень 1,2,…,nс

номерами тимчасових періодів, то конкретизація задачі прогнозування може

виглядати так: по очікуваним у періоді n+1 значенням вектора

,

що не наблюдались у вибірці. Якщо ототожнити номера спостережень 1,2,…,nс

номерами тимчасових періодів, то конкретизація задачі прогнозування може

виглядати так: по очікуваним у періоді n+1 значенням вектора

![]()

потрібно побудувати прогноз очікуваного значення ![]() , тобто M(Yn+1|

, тобто M(Yn+1|![]() ). З урахуванням співвідношення

(5.2) одержимо

). З урахуванням співвідношення

(5.2) одержимо

![]()

Можна побудувати або крапковий, або интервальный прогноз.

Найкращий лінійний незміщений прогноз для ![]() має вид

має вид ![]() .

Тому шуканий крапковий прогноз є

.

Тому шуканий крапковий прогноз є

![]() . (5.22)

. (5.22)

Відповідний 100![]() %-ный довірчий

інтервал для крапкового прогнозу має вид

%-ный довірчий

інтервал для крапкового прогнозу має вид

. (5.23)

. (5.23)

У нерівностях (5.23)  .

.

Таким чином, очікуване значення M(Yn+1|C)

величини Yn+1 з імовірністю (1-![]() )

накривається інтервалом (5.23).

)

накривається інтервалом (5.23).

Задача интервального прогнозування складається в побудові довірчого інтервалу не для середнього M(Yn+1|C),

а для ізольованого значення Yn+1, що повинне асоціюватися з

вектором ![]() .

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.