Її рішення зводиться до висування і перевірки гіпотези ![]() про відповідність значення Yn+1

вектору

про відповідність значення Yn+1

вектору ![]() . При цьому використовується

. При цьому використовується ![]() -статистика виду

-статистика виду

,

(5.24)

,

(5.24)

задовольняюча ![]() розподілу зі

розподілу зі ![]() ступенями

волі. Якщо знайдене по (5.24) значення t не перевищує критичного

ступенями

волі. Якщо знайдене по (5.24) значення t не перевищує критичного ![]() , то робимо висновок, що гіпотеза

, то робимо висновок, що гіпотеза ![]() має місце, тобто передбачуване

значення Yn+1 відповідає значенням факторів

має місце, тобто передбачуване

значення Yn+1 відповідає значенням факторів ![]() .

.

Відомі дані про динаміку макропоказників економіки України за 1999-2000 р. (табл. 5.1)[1] . Потрібно здійснити прогноз грошової маси, рівня інфляції, рівня безробіття і помісячного ВВП на листопад 2000 року.

Рішення. Почнемо з ВВП. Мається, принаймні, два шляхи рішення задачі прогнозування ВВП по приведеним даним.

Перший, найпростіший, складається в побудові прогнозного значення помісячного ВВП на основі даних тільки останнього стовпця табл. 5.1. Як прогнозну модель можна взяти стандартне рівняння парної лінійної регресії, у якому фактором, що визначає вплив на ВВП, буде час:

![]() .

(5.25)

.

(5.25)

Другий, більш складний, складається в залученні додаткової інформації про поводження економіки України, що відбивають фактори: грошова маса, рівень інфляції, рівень безробіття. У цьому випадку для побудови прогнозу може бути використана модель множинної регресії виду:

![]() ,

(5.26)

,

(5.26)

де:

X1 – грошова маса (агрегат М3), млн. грн.;

X2 – рівень інфляції (індекс споживчих цін), % до рівня попереднього місяця;

X3 – рівень безробіття, %.

Крім того, можуть бути побудовані крапковий і интервальный прогнози. Розглянемо побудову крапкового прогнозу.

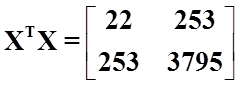

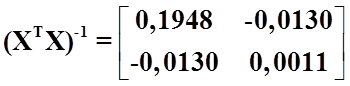

I.

Відповідно до теоретичних положень, викладеними в п. 5.5 шуканий крапковий

прогноз, що відповідає вектору ![]() , виходить з

(5.22). Застосовуючи, підхід, розглянутий у прикладі п. 3.3, одержимо рівняння

парної лінійної регресії (називане трендом) у виді:

, виходить з

(5.22). Застосовуючи, підхід, розглянутий у прикладі п. 3.3, одержимо рівняння

парної лінійної регресії (називане трендом) у виді:

![]() .

.

Таблиця 5.1

Макропоказники економіки України за 1999-2000 р.

|

Рік |

Місяць |

ВПП, млн. грн. |

Грошова маса (агрегат М3), млн. грн. |

Рівень інфляції (індекс споживчих цін), % до рівня попереднього місяця |

Рівень безробіття, % |

ВППпомісячний, млн. грн. |

|

1999 |

Січень |

8017,00 |

15185,00 |

101,50 |

3,81 |

8017,00 |

|

1999 |

Лютий |

15977,00 |

15366,00 |

101,00 |

3,39 |

7960,00 |

|

1999 |

Березень |

25157,00 |

15937,00 |

101,00 |

4,04 |

9180,00 |

|

1999 |

Квітень |

34298,00 |

16680,00 |

102,30 |

4,06 |

9141,00 |

|

1999 |

Травень |

44341,00 |

17496,00 |

102,40 |

4,03 |

10043,00 |

|

1999 |

Червень |

55267,00 |

18579,00 |

100,10 |

3,98 |

10926,00 |

|

1999 |

Липень |

66349,00 |

18816,00 |

99,00 |

4,02 |

11082,00 |

|

1999 |

Август |

78329,00 |

19694,00 |

101,00 |

4,08 |

11980,00 |

|

1999 |

Вересень |

92324,00 |

20468,00 |

101,40 |

4,12 |

13995,00 |

|

1999 |

Жовтень |

103653,00 |

20899,00 |

101,10 |

4,14 |

11329,00 |

|

1999 |

Листопад |

116504,00 |

21042,00 |

102,90 |

4,20 |

12851,00 |

|

1999 |

Грудень |

127126,00 |

22079,00 |

104,10 |

4,30 |

10622,00 |

|

2000 |

Січень |

9930,00 |

22052,00 |

104,60 |

4,30 |

9930,00 |

|

2000 |

Лютий |

20821,00 |

22975,00 |

103,30 |

4,45 |

10891,00 |

|

2000 |

Березень |

32731,00 |

23632,00 |

102,00 |

4,50 |

11910,00 |

|

2000 |

Квітень |

45166,00 |

25086,00 |

101,70 |

4,50 |

12435,00 |

|

2000 |

Травень |

57871,00 |

26031,00 |

102,10 |

4,39 |

12705,00 |

|

2000 |

Червень |

71337,00 |

27098,00 |

103,70 |

4,29 |

13466,00 |

|

2000 |

Липень |

87441,00 |

28127,00 |

99,90 |

4,24 |

16104,00 |

|

2000 |

Август |

104005,00 |

29273,00 |

100,00 |

4,24 |

16564,00 |

|

2000 |

Вересень |

121974,00 |

14822,00 |

102,60 |

4,20 |

17969,00 |

|

2000 |

Жовтень |

137384,00 |

28750,00 |

101,40 |

4,20 |

15410,00 |

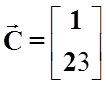

Діючи,

як у прикладі п. 4.1.3, перевіряємо значимість параметрів ![]() і

і ![]() ,

а також адекватність моделі. Виявляється, що параметри і модель адекватні.

Отже, вона може бути застосована для одержання крапкового прогнозу ВВП за

листопад 2000 року. Підставляючи, значення листопада місяця 2000 (рівне 23) у

рівняння моделі, одержуємо, що

,

а також адекватність моделі. Виявляється, що параметри і модель адекватні.

Отже, вона може бути застосована для одержання крапкового прогнозу ВВП за

листопад 2000 року. Підставляючи, значення листопада місяця 2000 (рівне 23) у

рівняння моделі, одержуємо, що ![]() . Іншими словами,

у листопаду 2000 року в Україні варто очікувати величину місячного ВВП у

розмірі 16108,94 млн. грн. Якість крапкового прогнозу можна охарактеризувати

величиною довірчого інтервалу, обумовленого нерівностями (5.23). У нашому

прикладі:

. Іншими словами,

у листопаду 2000 року в Україні варто очікувати величину місячного ВВП у

розмірі 16108,94 млн. грн. Якість крапкового прогнозу можна охарактеризувати

величиною довірчого інтервалу, обумовленого нерівностями (5.23). У нашому

прикладі:

|

|

|

|

Зауваження. Якщо виконати фактичне перемножування в останнім вираженні, вийде 5095,11. Результат у формулі більш точний, тому що отриманий з дев'ятьма значущими цифрами після десяткової крапки. |

Таким чином, довірчий інтервал для прогнозованого значення ВВП на листопад 2000 року має вид:

![]() .

.

Остаточний

висновок полягає в тім, що не менш чим у 95 випадках з 100 (тобто з

імовірністю, що перевищує 95 %) щире прогнозне значення ВВП накривається

інтервалом ![]() .

.

II. Не кожного міністра фінансів задовольнить такий прогноз. Плюс-мінус півтора мільярда гривень – це щось значить. Тому розглянемо загальну ситуацію, коли поряд з фактором часу для рішення задачі крапкового прогнозування залучаються інші фактори, що маються в нашому розпорядженні: грошова маса (агрегат М3), рівень інфляції (індекс споживчих цін), рівень безробіття.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

,

,

,

,