Крок 6. Таким чином, параметр ![]() не значимий

відрізняється від нуля. Останнє означає, що постійні фактори не істотно

впливають на витрати, що приходяться на одиницю продукції. Виходить,

виявляється можливим розглядати іншу регресійну модель виду

не значимий

відрізняється від нуля. Останнє означає, що постійні фактори не істотно

впливають на витрати, що приходяться на одиницю продукції. Виходить,

виявляється можливим розглядати іншу регресійну модель виду ![]() .

.

У дійсному посібнику основна увага приділяється лінійним регресійним моделям. Тому оцінку адекватності моделі розуміємо як перевірку наявності лінійного зв'язку між факторами X і Y.

Перевірка адекватності моделі може бути проведена за допомогою коефіцієнта детермінації і статистики, побудованої на його основі [5, 7]. Оцінка коефіцієнта детермінації має вид

,

,

де ![]() .

.

Можна

показати, що випадкова величина (будемо позначати її через F) ![]() задовольняє закону розподілу Фишера

з (1; n-2) ступенями волі. Вона може бути задіяна як статистику при

перевірці гіпотези про адекватність лінійної моделі.

задовольняє закону розподілу Фишера

з (1; n-2) ступенями волі. Вона може бути задіяна як статистику при

перевірці гіпотези про адекватність лінійної моделі.

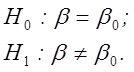

Нульова гіпотеза про відсутність лінійного зв'язку між факторами X і Y має вид

![]() .

.

Перевірку цієї гіпотези виконують виходячи з нерівності

![]() ,

(4.3)

,

(4.3)

виконання якого на

100×ε % рівні значимості вимагає відхилення нульової гіпотези. Величина

![]() береться зі статистичних чи таблиць

розраховується за допомогою функції FРАСПОБР(0,05;1;n-2) електронної

таблиці EXCEL.

береться зі статистичних чи таблиць

розраховується за допомогою функції FРАСПОБР(0,05;1;n-2) електронної

таблиці EXCEL.

Потрібно

перевірити адекватність моделі ![]() , побудованої в

прикладі п. 3.3.

, побудованої в

прикладі п. 3.3.

Рішення

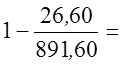

Спочатку

розрахуємо R2 . Величини ![]() ,

, ![]() знаходяться в передостанньому стовпці

і передостанньому рядку, в останньому стовпці і передостанньому рядку табл. 3.1

відповідно. Вони рівні 26,60 і 819,60. Тоді R2 =

знаходяться в передостанньому стовпці

і передостанньому рядку, в останньому стовпці і передостанньому рядку табл. 3.1

відповідно. Вони рівні 26,60 і 819,60. Тоді R2 =  0,965746.

0,965746.

Емпіричне значення F-критерію дорівнює

238,502.

238,502.

Теоретичне значення F-критерію одержуємо за допомогою функції FРАСПОБР(0,05;1;n-2) електронної таблиці EXCEL:

![]() = FРАСПОБР(0,05;1;8) = 5,317645.

= FРАСПОБР(0,05;1;8) = 5,317645.

Підставляємо

знайдені значення в нерівність (4.3) і переконуємося, що воно виконано. Отже, з

імовірністю, не меншої 95 %, можна затверджувати, що модель ![]() адекватно описує вплив рівня

фондоемкости на витрати на одиницю продукції.

адекватно описує вплив рівня

фондоемкости на витрати на одиницю продукції.

1. Нульова й альтернативна гіпотези, застосовувані для оцінки значимості параметрів найпростішого рівняння парної лінійної регресії, мають вид:

для

параметра ![]() і

і

для

параметра ![]() .

.

2. Гіпотези про

значимість параметра ![]() й адекватності моделі

парної лінійної регресії можна представити у формі:

й адекватності моделі

парної лінійної регресії можна представити у формі:

3. Для перевірки гіпотез використовують t-критерій Стьюдента і F-критерій Фишера.

4. У загальному випадку процедура перевірки гіпотез складається із шести кроків.

1. Які закони розподілу випадкових величин використовуються в процедурах перевірки гіпотез?

2. Що таке статистична гіпотеза?

3. У чому полягає розходження між нульовою й альтернативною гіпотезами?

4. Назвати етапи перевірки гіпотез.

Використовуючи результати рішення свого варіанта завдання з п.3 (табл. П1 на стор. 43), перевірити значимість параметрів рівняння регресії й адекватність моделі при 95 % рівні довіри.

|

Статистика Закон розподілу Стьюдента Закон розподілу Фишера |

Статистична гіпотеза Нульова гіпотеза Альтернативна гіпотеза |

Розгляд найпростішої двухфакторной моделі, методів дослідження, властивостей охоплює лише елементарні економічні ситуації. Більш реальними є эконометрические моделі, що включають кілька факторів.

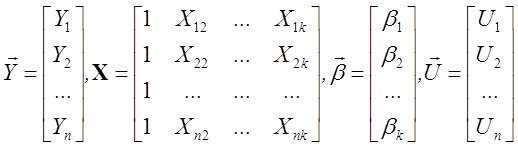

Будемо виходити з того, що з метою дослідження лінійного зв'язку між результуючим фактором Y і пояснюючими k-1 факторами X2, …, Xk було виконано статистичне спостереження. У результаті спостереження зареєстрована вибірка обсягу n, що представимо таблицею виду (табл. 5.1)

Припустимо, що існує лінійний зв'язок між Y і факторами X2, …, Xk виду:

![]() ,

(5.1)

,

(5.1)

Таблиця 5.1

Спостереження факторів

|

№ п/п |

Y |

X2 |

X3 |

… |

Xk |

|

1 |

Y1 |

X12 |

X13 |

… |

X1k |

|

2 |

Y2 |

X22 |

X23 |

… |

X2k |

|

… |

… |

… |

… |

… |

… |

|

n |

Yn |

Xn2 |

Xn3 |

… |

Xnk |

де доданок U відбиває вплив на інших факторів, помилки вимірів, помилки вибору типу моделі. Це припущення назвемо гіпотезою лінійності. Тоді для спостережених величин (табл. 5.1) можна записати

![]() (5.2)

(5.2)

У

системі рівнянь (5.2) коефіцієнти ![]() і параметри

розподілу для випадкових величин Ui невідомі і повинні бути

оцінені. У цьому складається одна з задач, які необхідно вирішувати.

і параметри

розподілу для випадкових величин Ui невідомі і повинні бути

оцінені. У цьому складається одна з задач, які необхідно вирішувати.

Систему (5.2) запишемо в матричній формі:

![]() ,

(5.3)

,

(5.3)

де

. (5.4)

. (5.4)

У

позначеннях (5.4) матриця спостережень X містить стовпець, що

складається з одиниць. Цей стовпець відноситься до вільного члена ![]() . Матрицю

. Матрицю ![]() називають матрицею регрессоров.

називають матрицею регрессоров.

Для одержання оцінок вектора приймемо ряд припущень щодо способу одержання спостережень. У залежності від зроблених припущень чи розробляються підбираються методи оцінювання.

Основні і найбільш прості гіпотези поряд з гіпотезою лінійності (5.1) наступні:

![]() ;

(5.5)

;

(5.5)

![]() ;

(5.6)

;

(5.6)

![]() - матриця фіксованих

чисел; (5.7)

- матриця фіксованих

чисел; (5.7)

![]() (5.8)

(5.8)

![]() . (5.9)

. (5.9)

Гіпотеза

(5.5) означає, що ![]() для

всіх i , тобто що випадкові перемінні Ui мають нульове

математичне чекання.

для

всіх i , тобто що випадкові перемінні Ui мають нульове

математичне чекання.

Гіпотеза

(5.6) дуже важлива в тім змісті, що вона відбиває сукупність властивостей

ковариационной матриці In - одинична матриця

розмірності n. У цій гіпотезі виражені властивості, виконання яких ми

вимагаємо. Перше: - це властивість некоррелированности випадкових

величин ![]() ; друге:

; друге: ![]() для всіх i - властивість

сталості дисперсії випадкових величин Ui , називане гомоскедастичностью.

для всіх i - властивість

сталості дисперсії випадкових величин Ui , називане гомоскедастичностью.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.