16.

ФІНАНСОВІ ЗВІТИ ТА ПОКАЗНИКИ

ОСНОВНІ ТЕРМІНИ

Баланс — бухгалтерський звіт, який показує активи, пасиви та власний капітал фірми.

Поточний коефіцієнт ліквідності — частка від ділення поточних активів на поточні пасиви (міра ліквідності).

Співвідношення довгострокової заборгованості та власного капіталу (ДЗ/ВК) — довгострокова заборгованість, поділена на власний капітал (міра фінансового ліверіджу).

Звіт про доходи (про збитки та прибутки) — бухгалтерський звіт фірми про виручку від продажу товарів, операційні та фінансові витрати.

Коефіцієнт чистого прибутку — процент доходу від продажу товарів, що визначається як частка від ділення чистого доходу на чисту виручку.

Коефіцієнт доходу від інвестицій (КДІ) — відношення чистого прибутку до активів (міра загальної ефективності).

Коефіцієнт кратності процентів — частка від ділення ДВПП на річні витрати на сплату інтересів (міра покриття фірмою своїх фіксованих процентних платежів).

ФІНАНСОВІ ЗВІТИ

Існує кілька підходів до оцінки діяльності фірми. Один з них — це аналіз фінансових звітів фірми. Це можна зробити трьома способами:

1. Вивчити звіт про доходи та баланс;

2. Порівняти джерела та напрямки використання і розміщення коштів фірмою за певні періоди;

3. Проаналізувати, як пов'язаний звіт про доходи і баланс з допомогою різних коефіцієнтів та співвідношень.

Мета аналізу фінансових звітів з допомогою цих трьох підходів — допомогти фінансовим менеджерам обгрунтувати свої фінансові плани. Вивчаючи звіт про доходи та баланс, менеджери можуть виявити слабкі місця у фінансових операціях фірми, вжити відповідних заходів, щоб виправити становище. Саме з допомогою аналізу цих звітів менеджери можуть визначити, як найефективніше вкладати кошти та ресурси. Вони також можуть скоригувати напрямки майбутньої діяльності фірми, щоб вона досягла найвищого достатку.

274

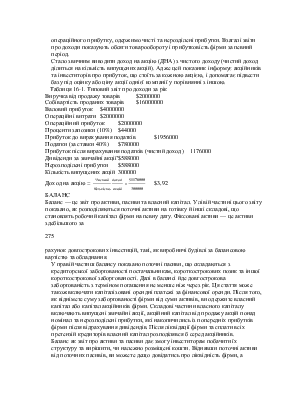

ЗВІТ ПРО ДОХОДИ

Звіт про доходи показує виручку фірми та витрати на виробництво продукції і фінансування своїх операцій. Скорочений варіант звіту про доходи наведено в таблиці 16-1. Він починається з виручки від продажу продукції. У компанії також є певні витрати. Ці витрати входять у собівартість проданих товарів (включаючи заробітну плату і вартість матеріалів, зяких вироблені товари), та інші операційні витрати — головним чином, амортизаційні відрахування та загальні адміністративні витрати. Віднявши ці витрати від виручки, визначимо операційний прибуток. І вже потім звіт про доходи починає розглядати фінансові витрати, такі, як інтереси та податки. Якщо відняти ці фінансові витрати від операційного прибутку, одержимо чисті та нерозділені прибутки. Взагалі звіти про доходи показують обсяги товарообороту і прибутковість фірми за певний період.

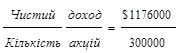

Стало звичним виводити доход на акцію (ДНА) з чистого доходу (чистий доход ділиться на кількість випущених акцій). Адже цей показник інформує акційників та інвеститорів про прибуток, що стоїть за кожною акцією, і допомагає підвести базу під оцінку або ціну акції однієї компанії у порівнянні з іншою.

Таблиця 16-1. Типовий звіт про доходи за рік

Виручка від продажу товарів $2000000

Собівартість проданих товарів $16000000

Валовий прибуток $4000000

Операційні витрати $2000000

Операційний прибуток $2000000

Проценти запозики (10%) $44000

Прибуток до вирахування податків $1956000

Податки (за ставки 40%) $780000

Прибуток після вирахування податків (чистий доход) 1176000

Дивіденди за звичайні акції' $588000

Нерозподілені прибутки $588000

Кількість випущених акцій 300000

Доход

на акцію =  $3,92

$3,92

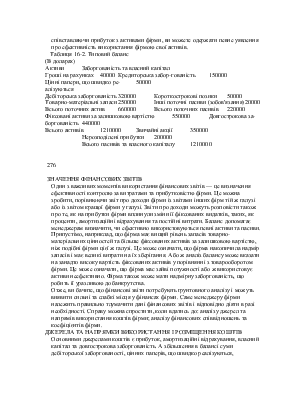

БАЛАНС

Баланс — це звіт про активи, пасиви та власний капітал. У лівій частині цього звіту показано, як розподіляються поточні активи на готівку й інші складові, що становлять робочий капітал фірми на певну дату. Фіксовані активи — це активи здебільшого за

275

рахунок довгострокових інвестицій, такі, як виробничі будівлі за балансовою вартістю та обладнання.

У правій частиш балансу показано поточні пасиви, що складаються з кредиторської заборгованості постачальникам, короткострокових позик та іншої короткострокової заборгованості. Далі в балансі йде довгострокова заборгованість з терміном погашення не менше ніж через рік. Ця стаття може також включати капіталізовані орендні платежі за фінансової оренди. Після того, як віднімете суму заборгованості фірми від суми активів, ви одержите власний капітал або капітал акційників фірми. Складові частини власного капіталу включають випущені звичайні акції, акційний капітал від продажу акцій понад номінал та нерозподілені прибутки, які накопичились із попередніх прибутків фірми після відрахування дивідендів. Після ліквідації фірми та сплати всіх претензій кредиторів власний капітал розподілявся б серед акційників.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.