капіталу (ДЗ/ВК) Власний капітал

Якщо на балансі фірми є довгостроковий борг $2000000, а власний капітал становить $5000000, співвідношення довгострокової заборгованості та власного капіталу буде 0,40, або 40% ($2000000: $5000000). Електрокомпанії, які мають стабільну виручку за послуги, можуть спокійно мати високе значення показника ДЗ/ВК, тоді як компанії, у яких виручка за товар може коливатись, як правило, мають нижчі

286

значення цього показника. Одне слово, клієнти електрокомпаній регулярно сплачують компанії рахунки. Ці компанії знають, скільки вони одержать за електроенергію, та можуть піднімати свої ціни, коли їхні прибутки падають нижче певного рівня, отож вони досить точно можуть оцінити свої прибутки. Знаючи це, такі компанії почуваються впевненіше тоді, коли вони випускають облігації, бо їхні майбутні доходи гарантують сплату процентів на облігації та основної суми боргу, не ризикуючи бути неплатоспроможними. А от компанії, виручка від продажу товарів яких дуже коливається, одержують високі операційні прибутки за кращих часів, але за загального економічного спаду вони змушені миритися з низькими операційними прибутками. Якщо такі компанії беруть великі суми у борг, вони можуть бути неспроможні сплатити проценти за борги тоді, коли прибутки цих компаній падають. Отже, такі компанії повинні провадити консерва-тивнішу політику щодо своїх боргів та більше випускати акцій, на які не треба обов'язково сплачувати дивіденди у періоди спаду ділової активності.

СПІВВІДНОШЕННЯ ДОВГОСТРОКОВОЇ

ЗАБОРГОВАНОСТІ ТА АКТИВІВ (ДЗ/А)

Цей показник порівнює довгострокову заборгованість із сумою активів фірми та може надати корисні дані про те, якою мірою фірма фінансує свої активи за рахунок довгострокового боргу.

Показник ДЗ/А = Довгострокова заборгованість

Всього активів

КОЕФІЦІЄНТ КРАТНОСТІ ПРОЦЕНТІВ

Важливо також знати, в якій мірі фірма спроможна сплатити проценти за свої борги. Для цього ви можете скористатись коефіцієнтом кратності процентів. Цей коефіцієнт показує, чи достатньо операційний доход фірми (ДВПП) покриває проценти за борги фірми.

Коефіцієнт кратності процентів = ДВПП

Сума процентів за рік

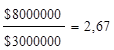

Приклад: Коефіцієнт кратності процентів.

Якщо ДВПП дорівнює $8000000, а річні витрати на сплату процентів $3000000, тоді

Коефіцієнт

кратності процентів =

Іншими словами, доход у 2,7 раза вищий, ніж витрати на проценти. Низьке покриття процентів вказує на небезпечне становите фірми, бо за спаду ділової активності ДВПП може бути нижчий за суму процентів до сплати, а це призведе до затримки платежів і остаточної неплатоспроможності. Проте ця небезпека послаблюється за рахунок того, що не лише ДВПП може бути джерелом покриття процентів. Кошти фірми надходять також за рахунок амортизації. Їх можна вико-

287

ристати на покриття процентів. Фірма мас прагнути до накопичення резервів, щоб можна було сплачуватн борги своїм кредиторам.

Показник коефіцієнта кратності процентів недосконалий, бо його знаменник не враховує інші фіксовані платежі, такі як сплата основного боргу, орендні платежі та дивіденди на привілейовані акції.

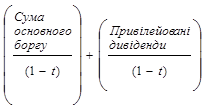

КОЕФІЦІЄНТ ЗАГАЛЬНОГО ПОКРИТТЯ

Те, що не враховує коефіцієнт кратності процентів, враховує коефіцієнт загального покриття:

Коефіцієнт загального покриття = ДВПП

Орендна

+ плата Інтереси +

де: t — ставка податку.

Всі витрати у чисельнику фіксовані і їх слід враховувати. Очевидно, що фірма та її інвеститори хотіли б мати якомога вищий показник покриття, але це частково залежить від прибутковості фірми. Коли коефіцієнти та показники заборгованості фірми набувають недопустимих значень, фірма може опинитись перед фактом, що залучати капітал для неї стає дуже дорого. Ціна її акцій також може впасти, як реакція на те, що фірма стає ризикованішою. Отож фінансовим менеджерам треба бути пильними, щоб уникнути надмірної ваги боргів у капіталі фірми. Важливим джерелом даних, пов'язаних з коефіцієнтами покриття процентів та загального покриття, в обробній, гірничій промисловості, торгівлі є квартальні фінансові звіти, які друкує Комісія з цінних паперів та бірж1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.