Менеджмент ліквідності полягає у вдалому плануванні та координуванні виплат за борговими зобов'язаннями із надходженнями на рахунок фірми, щоб уникнути бодай тимчасової неплатоспроможності. Визначення ліквідності є важливим. Отже, головне питання в тому, чи достатньо коштів надходить у фірму, щоб вона могла розраховуватись із своїми постачальниками та кредиторами.

По суті, коефіцієнти ліквідності вимірюють рівень платоспроможності фірми. Для виміру ліквідності фірми використовуються два добре відомі коефіцієнти — це поточний коефіцієнт та коефіцієнт "кислотного тесту" (миттєвий показник).

ПОТОЧНИЙ КОЕФІЦІЄНТ

Поточний коефіцієнт — це співвідношення між поточними активами та поточними зобов'язаннями:

281

Поточні активи

Поточний коефіцієнт = __________________

Поточні зобов'язання

Приклад: Поточний коефіцієнт.

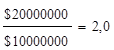

Про фірму, що має поточних активів на суму 20 мільйонів доларів та поточних зобов'язань на суму 10 мільйонів доларів, кажуть, що її поточний коефіцієнт дорівнює 2,0.

Поточний коефіцієнт =

Поточний коефіцієнт приблизно визначає межу безпечності фірми за її можливістю покривати короткострокові зобов'язання. Цей ко-ефіцієнт змінюється залежно від галузі та типу компанії. Для промислової фірми коефіцієнт 2,0 і вищі цілком можуть бути прийнятними, тоді як для компаній, що надають комунальні послуги, може бути прийнятний коефіцієнт 1,0, бо вони можуть точно передбачити надходження коштів за послуги і мають низьку поточну заборгованість.

Поточний коефіцієнт не відображає мобільність капіталу фірми. Очевидно, що фірма, у якої є значні кошти на рахунках та багато цінних паперів, що швидко реалізуються, буде більш ліквідна, ніж фірма, у якої накопичені великі товарно-матеріальні запаси. Досконаліший показник, що враховував би структуру активів, виключив би з поточних активів найменш ліквідний компонент.

КОЕФІЦІЄНТ "КИСЛОТНОГО ТЕСТУ"

(МИТТЄВИЙ ПОКАЗНИК)

Цей коефіцієнт не враховує товарно-матеріальних запасів, а має справу з легко конвертовуваними в гроші активами, отож коефіцієнт "кислотного тесту", або миттєвий показник, визначає, чи спроможна фірма у разі падіння її товарообороту покрити свої зобов'язання перед кредиторами.

Коефіцієнт Поточні активи - Товарно-матеріальні запаси

"кислотного = ____________________________________

тест" Поточні зобов'язання

Приклад: Коефіцієнт "кислотного тесту".

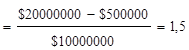

В попередньому прикладі поточні активи оцінювались у 20 мільйонів доларів. Який буде коефіцієнт "кислотного тесту", якщо товарно-матеріальні запаси становлять 5 мільйонів доларів?

Коефіцієнт

"кислотного

тест"

Ця цифра показує, що фірма може легко покрити свої короткострокові зобов'язання, бо в неї не буде проблем, як дістати гроші за рахунок решти поточних активів. З іншого боку, фірма може мати на балансі деяку непевну до сплати суму дебіторської заборгованості або мати справу з партнерами там, де вимагається негайна сплата рахунків кредиторів. Отже, фірмі необхідно було б мати миттєвий показник —

282

2,0. Коефіцієнт 1,5 вказує на те, що фірмі слід або зменшити запаси, або збільшити частку решти ліквідних активів.

Щоб грамотно застосовувати коефіцієнти, їх слід поєднувати з іншою інформацією.

КОЕФІЦІЄНТИ ТА ПОКАЗНИКИ АКТИВНОСТІ

Показники активності визначають здатність фірми в разі необхідності мобілізувати живі гроші на рахунок. Очевидно, чим швидше фірма спроможна реалізувати товарно-матеріальні запаси та одержати гроші від дебіторів, тим кращий її фінансовий стан. У наведених далі коефіцієнтах і розрахунках, припускається, що в році 360 днів.

СЕРЕДНІЙ ПЕРІОД ПОГАШЕННЯ ЗАБОРГОВАНОСТІ ПОКУПЦЯМИ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.