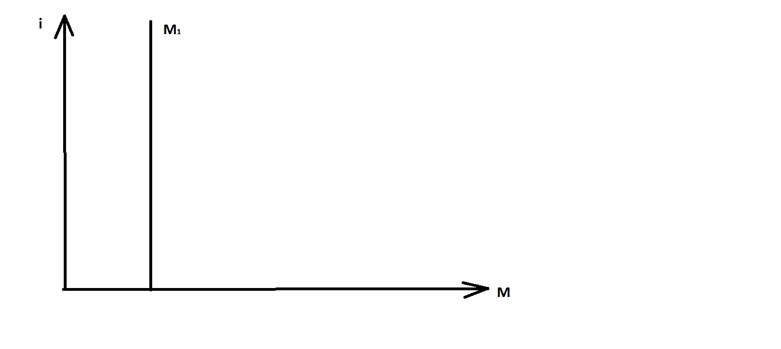

(график № 1)

Md1 – не зависит от i

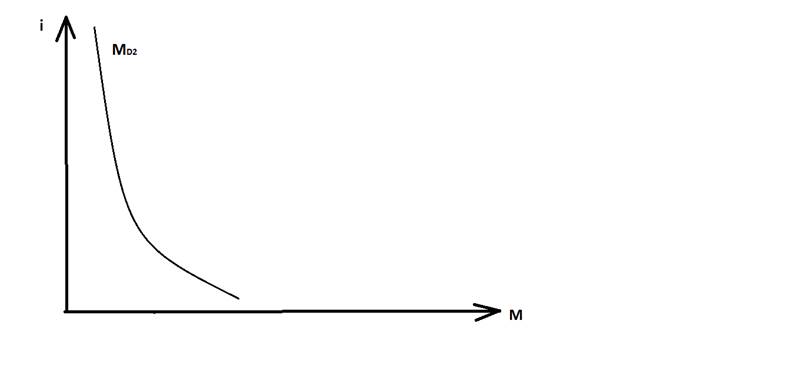

Md2 – деньги нужны как запас – это обсуловленно:

Спекулятивным мотивом

Мотивом предупредительности

(график № 2)

Вывод: чем выше i тем меньше держат деньги в наличности и наоборот, т.к издержки их хранения в наличности с уменьшением i падают, нет выгодных альтернатив. Покупать ценные бумаги не выгодно, т.к с падением i они дорожают, чем выше i тем больше издержки хранения и больше альтернатив. + ко всему ценные бумаги с фиксированными доходами с увеличением(ростом) i дешевеют à Md2 падает

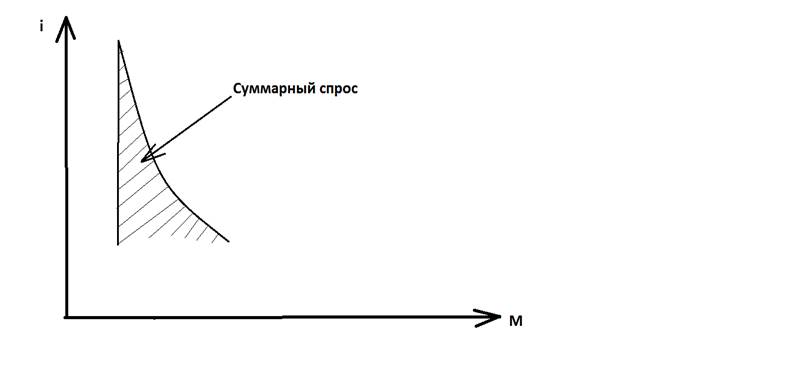

Md1 + Md2 = Md

(график № 3)

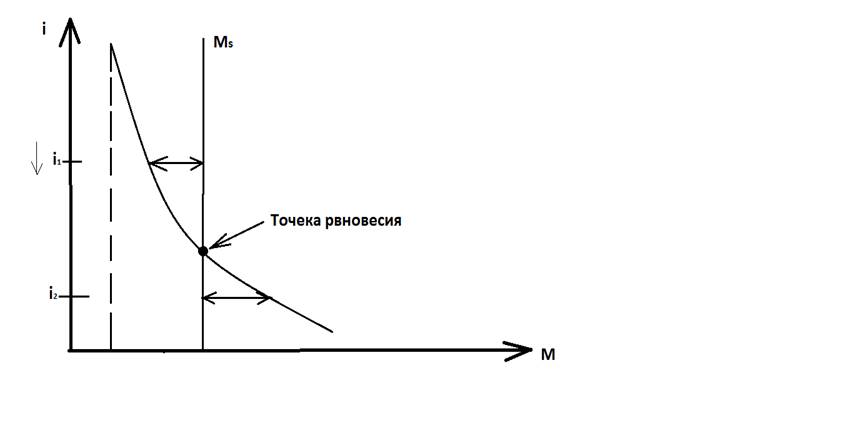

Ms = C + D

C – наличность вне банковской системы

D – депозиты

Денежная база – B – которая целиком и полностью контролирует ЦБ. Этот контроль зависит от той наличности, которую он выпускает + обязательные резервы.

B = C + R

Контроль ЦБ не является 100%. Причины:

Не известен коэффициент обналичивания денег

Не известно сколько денежных средств коммерческие банки оставят вне кредитования + коммерческие банки обладают процессом мультипликации.

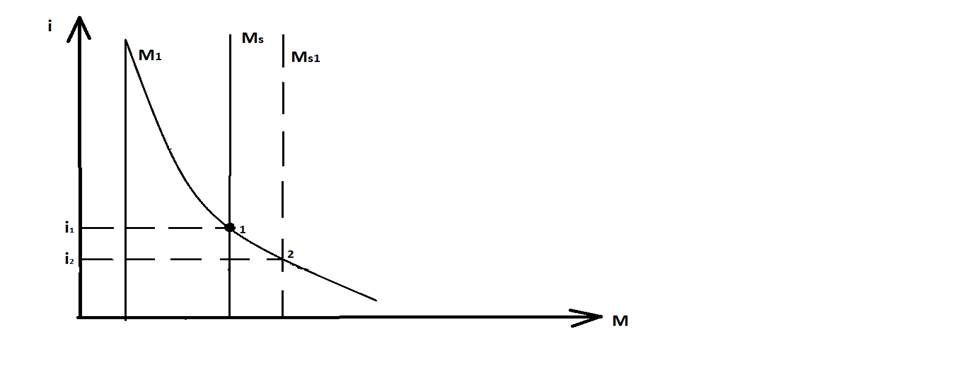

S денег в экономике – Ms = Md + B

Поскольку ЦБ контролирует Ms, то:

(график № 4)

Если I, S > D à избыток денег à падение i

Согласно классической теории, денежный рынок нейтрален в экономике, т.е он выполянет чисто технические функции.

Согласно кейнсианской теории – денежный рынок – органическая часть в системе предаточных механизмов от денежного рынка к инвестиционному, а следом к товарному рынку. Таким образом с помощью денежного рынка можно повлиять на экономическую цикличность.

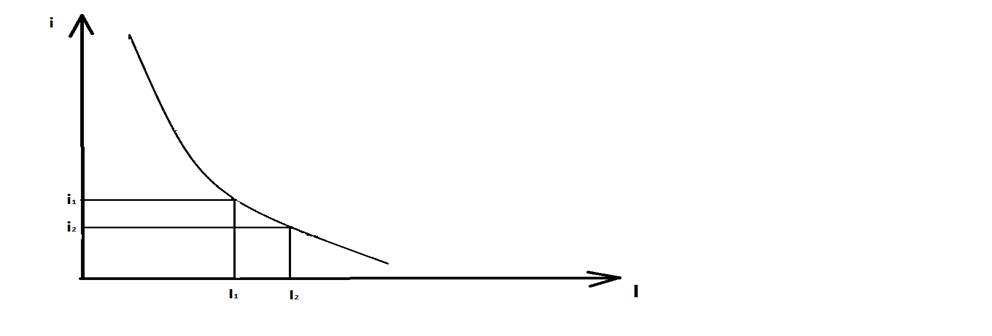

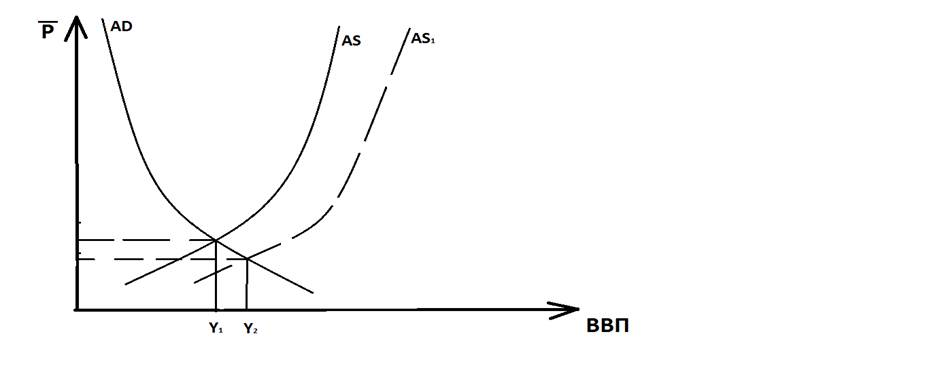

(график № 5 – 7) – 3 графика

↓

↓

↓

↓

Лекция 4.05.10

Принципиальная возможность проведения ДКП базируется на существовании системы придаточных механизмов от денежного рынка к товарному.

Сама по себе ДКП - политика, которая направлена на изменение деловой активности экономики, но проводимая с помощью других инструментов:

1. Прямые ДК регуляторы (нормативы ЦБ)

2. Косвенные ДК регуляторы (обязательные резервирования, ставка рефинансирования, операции проводимые ЦЬ на открытом рынке ценных бумаг)

С помощью этих инструментов ЦБ проводит либо

· Стимулирующую ДКП – во время спада – политика «дешёвых денег»

ЦБ уменьшает норму обязательного резервирования, тем самым вызывая увеличения свободных денежных ресурсов для кредитования коммерческих банков + снижает ставки процента, оказывая большее мультиплицирующее воздействие на денежную массу.

Ставка рефинансирования падает – та ставка, по которой ЦБ кредитует коммерческие банки (крайне редко) à ставка рефинансирования выступает индикатором для коммерческих банков, который показывает что делать с %’ой ставкой по кредитам (ЦБ не кредитует иных лиц, кроме коммерческих банков).

ЦБ покупает ценные бумаги, которые всегда есть на счетах коммерческих банков, тем самым коммерческие банки получают дополнительные денежные средства для кредитования и идёт процесс мультипликации и в итоге действие всех 3ех инструментов приводит к удешевлению денег в экономике.

· Сдерживающую (реструктивную) ДКП – во время подъема – «дорогих денег»

То же самое, но с обратным знаком : норма обязательного резервирования, ставка рефинансирования растёт, а ценные бумаги ЦБ продает на открытом рынке. В итоге денежная масса изымается, либо большая её часть оседает в ЦБ. В последствие чего i становится выше кредит дороже.

Последний инструмент воздействия является самым быстрым. С его помощью ситуация на денежном рынке можно поменять быстро.

Денежно-кредитная политика по своей сути –

· более быстрая, по сравнению с налогово-бюджетной политикой, поскольку для принятия решений в области этих инструментов – не надо никаких обсуждений(многократных/длительных/многочисленных).

· Вытекая из 1ого достоинства - ДКП имеет меньший ЛАГ(время от осознания проблемы до введения определённого инструмента в действие).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.