В государственной бюджетной системе внешние цели (например, здоровье, образование и социальная защита населения) и источники ресурсов (бюджет) разнесены несоизмеримо дальше, чем в частной структуре, а система обратных связей намного длиннее и слабее. Это приводит к тому, что достижение внешней цели становится неактуальным.

Таким образом, государственные и частные учреждения – не противоположности, а очень похожие системы с более или менее различными внешними целями. Будем помнить, что в реальной жизни существует огромное количество «промежуточных» организаций, и их функционирование лишь подтверждает все сказанное. Включение сильных и коротких обратных связей в работу госучреждений повышает качество работы и зарплаты сотрудников. Но процесс этот идет настолько медленно и сложно, что описанные схемы будут актуальными еще не менее 10-20 лет (в лучшем случае).

«За всякое порученное дело должен отвечать один и только один человек»

Отто фон Шенхаузен Бисмарк

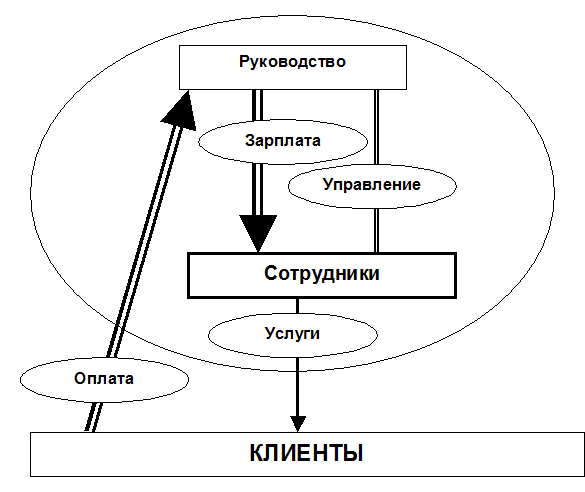

Система внутренних обратных связей с одной стороны, соответствует фундаментальным законам самоорганизующихся систем, с другой – отражает внешние обменные процессы системы. Важные для нас различия во внутренней системе обратных связей бюджетного и частного учреждения показаны на рисунках 4 и 5.

Из этих простых схем видно, что в случае частного учреждения существует внутренний финансовый механизм регуляции, реализующийся через руководство. В бюджетном учреждении такой механизм практически отсутствует, и руководство лишено главнейшего рычага управления.

А теперь самое главное. Основным информационным каналом для руководителя частного учреждения, по которому он делает вывод о функционировании организации, является канал поступления финансовых ресурсов.

Уменьшение поступления финансов мгновенно сигнализирует о том, что в функционировании организации начались сбои. Финансы поступают ежедневно, поэтому контроль и регулирование можно осуществлять очень гибко.

В бюджетном учреждении руководитель полностью лишен этого канала информации. В качестве хотя бы какой-то компенсации руководитель (как и вся бюджетная система) требует ежегодные, ежемесячные, еженедельные отчеты и планы. Их составление занимает рабочее время сотрудников - и немалое, особенно если учесть, что они не отражают реально выполненной работы и сотрудникам приходится сочинять и фантазировать (а говоря по-простому – врать), подгоняя свои отчеты к официальным требованиям. Еще больше усугубляет ситуацию крайне слабое развитие электронного документооборота.

Сотрудничая с некоторыми бюджетными и частными учреждениями, я постоянно провожу следующий эксперимент. Я предлагаю им написать программу короткого учебного курса повышения квалификации их сотрудников (цели, потребности, темы, расчасовка и т.д.). В бюджетном учреждении 2-3 человека (целая творческая группа) работают над таким документом в среднем 3 рабочих дня. В частной фирме один сотрудник справляется с аналогичной работой за 1 день (назавтра уже все готово). Конечно, сказывается еще и квалификация, но об этом отдельная речь.

Рисунок 4. Схема основных внутренних регулирующих обратных связей в бюджетном учреждении.

Внутренней конкуренции в частной фирме практически нет и быть не может (за исключением некоторой конкуренции за рабочие места, влияющей на качество работы в основном положительно).

Внутренняя конкуренция в бюджетном учреждении заключается в борьбе сотрудников за доступ к дополнительным источникам ресурсов. На верхних уровнях управления идет еще более острая борьба за распределение финансовых потоков.

Сравнивая бюджетное и частное учреждения, я специально демонстрировал «крайние», полярные ситуации – чисто бюджетное учреждение и гибкую, мобильную частную организацию. Существует множество промежуточных вариантов. И принципы нормального менеджмента работают тем лучше, чем ближе организация находится к показанному примеру частной фирмы.

Рисунок 5. Схема основных внутренних регулирующих обратных связей в частном учреждении.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.