8.2 Анализ прибыли предприятия связи

8.3 Операционный анализ производственной деятельности предприятия связи

8.4 Анализ эффективности производственной деятельности предприятия связи

8.5 Вопросы и тесты для самопроверки усвоения материала по главе 8

Обобщающим показателем, характеризующим эффективность производственной деятельности предприятия, является показатель рентабельности. Уровень рентабельности зависит от прибыльности услуг, доходности организации, себестоимости, уровня использования трудовых, материальных, финансовых ресурсов и многих других факторов финансового, хозяйственного и производственного характера. Поэтому данный показатель отражает эффективность результатов деятельности предприятия.

Показатели рентабельности используются для анализа эффективности деятельности отдельного предприятия, для сравнительной оценки нескольких предприятий и как инструмент ценообразования и инвестиционной политики предприятия.

В общем виде рентабельность рассчитывается как отношение эффекта (результата) производства к затратам или ресурсам, связанным с получением этого эффекта.

Эффективность = эффект / затраты ресурсов

Повысить рентабельность - это означает увеличить отдачу (эффект) от вложений в ресурсы, либо снизить затраты ресурсов на получение заданной величины эффекта.

При расчете рентабельности в качестве эффекта выступают различные виды прибыли предприятия: прибыль от продаж, прибыль до налогообложения, прибыль до уплаты процентов и налогов и другие виды прибыли.

В качестве вложенных ресурсов могут быть активы или капитал организации, основные производственные фонды и оборотные средства, собственный капитал, чистые активы и так далее.

При расчете рентабельности в качестве эффекта выступают различные виды прибыли предприятия.

В общем виде расчет прибыли (П) ведется по формуле

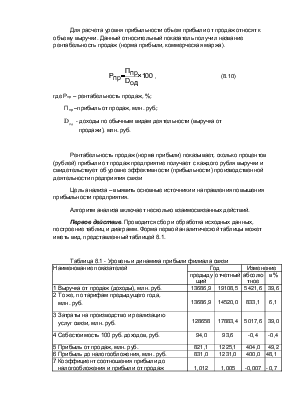

П = D – Э, (8.1) где D – доходы от обычных видов деятельности (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), млн. руб.; Э – затраты на производство и реализацию продукции, услуг, работ, млн. руб.

Размер доходов зависит от многих факторов. К основным из них относят внешние факторы:

- увеличение объема продаж;

- изменение спроса на услуги;

- правильный выбор маркетинговой стратегии (в области ценообразования, рекламной деятельности) и так далее.

Объем затрат на производство и реализацию услуг связи – это результата умения руководителя рационально распоряжаться имеющимися финансовыми и материальными ресурсами. На объем затрат воздействуют в основном внутренние факторы. Поэтому основные направления увеличения прибыли предприятия связаны с возможностью воздействия и на внутренние, так и на внешние факторы производства

Полученная прибыль дает возможность произвести все расчеты с бюджетом и партнерами. За счет прибыли осуществляется инвестирование развития производства, формирование запасов сырья и материалов. На ее основе финансируются затраты и создаются различные фонды. Вот поэтому прибыль, а также производственная рентабельность являются основным показателями, характеризующими результаты производственной деятельности предприятия связи.

Основные задачи анализа прибыли и рентабельности при оценке производственной деятельности предприятия включают:

- исследовать эффективность производственной деятельности предприятия в целом;

- дать оценку уровня и динамики прибыльности предприятия связи;

- дать оценку производственного риска предприятия связи;

- наметить основные направления дальнейшего повышения, эффективности производственной деятельности предприятия связи.

К основным источникам анализа прибыли и рентабельности относят:

- бухгалтерскую отчетность Ф№2 «Отчет о прибылях и убытках»;

- бухгалтерскую отчетность Ф№5 «Приложения к бухгалтерскому балансу»;

- бухгалтерскую отчетность Ф№1 «Бухгалтерский баланс»;

К дополнительным источникам для проведения анализа относят:

- формы аналитического учета;

- статистическую отчетность;

- данные управленческого учета;

- данные специального обследования.

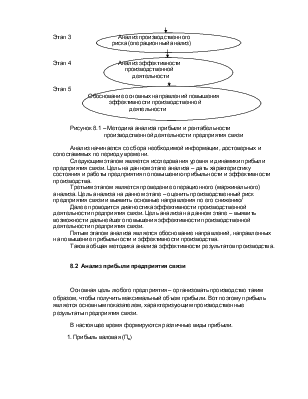

Методика анализа прибыли и рентабельности включает в себя этапы исследований, представленные на рисунке 8.1.

Этап 1 Сбор и обработка исходных данных

Этап 2 Анализ прибыли предприятия связи

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.