Данный коэффициент характеризует степень рационального управления налоговой политикой предприятия связи и степень рационального управления прочими доходами и расходами.

В общем виде формирование чистой прибыли можно представить в виде формулы

Пч = Кч × Кдно Ппр = Кобч × Ппр , (8.9)

где Пч – прибыль чистая, млн.руб.;

Кч - коэффициент соотношения чистой прибыли к прибыли до налогообложения;

Кдно - коэффициент соотношения прибыли до налогообложения к прибыли от продаж;

Ппр - прибыль от продаж, млн. руб.

При проведении анализа очень часто также оценивают прибыльность предприятия. Абсолютный размер прибыли еще не свидетельствует о высокой или низкой прибыльности. Например, прибыль первой организации составляет 100 тыс. руб. Прибыль другой организации составляет 200 тыс. руб. Какая из них прибыльнее? Для того, чтобы это оценить, относят размер прибыли к объему выручки (продаж). Предположим, что выручка первой организации составляет 200 тыс. руб., а выручка второй организации – 1000 тыс. руб. Тогда прибыльность первой организации составит 0,5 руб. прибыли с каждого рубля выручки (100/200), а прибыльность второй организации составит 0,2 руб. (200/1000). Первая организация намного прибыльнее.

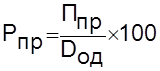

Для расчета уровня прибыльности объем прибыли от продаж относят к объему выручки. Данный относительный показатель получил название рентабельность продаж (норма прибыли, коммерческая маржа).

,

(8.10) где Рпр – рентабельность продаж, %;

,

(8.10) где Рпр – рентабельность продаж, %;

Ппр –прибыль от продаж, млн. руб.;

![]() - доходы по обычным видам деятельности

(выручка от

продажи), млн. руб.

- доходы по обычным видам деятельности

(выручка от

продажи), млн. руб.

Рентабельность продаж (норма прибыли) показывает, сколько процентов (рублей) прибыли от продаж предприятие получает с каждого рубля выручки и свидетельствует об уровне эффективности (прибыльности) производственной деятельности предприятия связи

Цель анализа – выявить основные источники и направления повышения прибыльности предприятия.

Алгоритм анализа включает несколько взаимосвязанных действий.

Первое действие. Проводится сбор и обработка исходных данных, построение таблиц и диаграмм. Форма первой аналитической таблицы может иметь вид, представленный таблицей 8.1.

Таблица 8.1 - Уровень и динамика прибыли филиала связи

|

Наименование показателей |

Год |

Изменение |

||

|

предыдущий |

отчетный |

абсолютное |

в % |

|

|

1 Выручка от продаж (доходы), млн. руб. |

13686,9 |

19108,5 |

5421,6 |

39,6 |

|

2 То же, по тарифам предыдущего года, млн. руб. |

13686,9 |

14520,0 |

833,1 |

6,1 |

|

3 Затраты на производство и реализацию услуг связи, млн. руб. |

128658 |

17883,4 |

5017,6 |

39,0 |

|

4 Себестоимость 100 руб. доходов, руб. |

94,0 |

93,6 |

-0,4 |

-0,4 |

|

5 Прибыль от продаж, млн. руб. |

821,1 |

1225,1 |

404,0 |

49,2 |

|

6 Прибыль до налогообложения, млн. руб. |

831,0 |

1231,0 |

400,0 |

48,1 |

|

7 Коэффициент соотношения прибыли до налогообложения и прибыли от продаж |

1,012 |

1,005 |

-0,007 |

- 0,7 |

|

8 Чистая прибыль, млн. руб. |

681,4 |

1009,4 |

328,0 |

48,1 |

|

9 Коэффициент соотношения чистой прибыли и прибыли до налогообложения |

0,82 |

0,82 |

- |

- |

|

10 Коэффициент соотношения чистой прибыли и прибыли от продаж |

0,830 |

0,824 |

-0,006 |

-0,72 |

|

11 Рентабельность продаж, %. |

6,00 |

6,41 |

0,41 |

- |

|

12 То же, в среднем по передовым филиалам связи, % |

15,00 |

18,00 |

3,00 |

- |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.