Безубыточность – такое состояние, когда производственная деятельность не приносит ни прибыли, ни убытков (прибыль равно нулю).

Безубыточный объем продаж (критический объем продаж, точка безубыточности) это объем продаж, при котором прибыль равна нулю, аналитическим способом определяется по формуле

,

(8.17)

где Dкр – критический объем продаж (доходов),

тыс. руб.;

Dф – фактический объем продаж (доходов),

тыс. руб.

Э- - условно-постоянные расходы, тыс. руб.;

MD – маржинальный доход, тыс. руб.

,

(8.17)

где Dкр – критический объем продаж (доходов),

тыс. руб.;

Dф – фактический объем продаж (доходов),

тыс. руб.

Э- - условно-постоянные расходы, тыс. руб.;

MD – маржинальный доход, тыс. руб.

В приведенном примере (табл. 8.3) критический (безубыточный) объем продаж (доходов) в предыдущем году составил 12424,6 млн. руб., в текущем году – 16980,0 млн. руб.

млн. руб.

млн. руб.

млн.

руб.

млн.

руб.

Далее определяется зона безопасности организации. Разность между фактическим объемом доходов и безубыточным объемом доходов - это зона безопасности (зона прибыли), и чем больше она, тем прочнее производственное состояние предприятия.

В приведенном примере зона безопасности составит: в предыдущем периоде ЗБ0 =13686,9 – 12424,6 = 1262,3 млн. руб.; в отчетном периоде ЗБ1 = 19108,5 – 16980,0 = 2128,5 млн. руб.

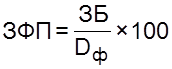

На основе зоны безопасности рассчитывается запас финансовой (производственной) прочности предприятия по формуле

,

(8.18)

где ЗФП – запас финансовой прочности предприятия, %;

ЗБ – зона безопасности, млн. руб.;

Dф – доходы фактические ( выручка от

продаж), млн. руб.

,

(8.18)

где ЗФП – запас финансовой прочности предприятия, %;

ЗБ – зона безопасности, млн. руб.;

Dф – доходы фактические ( выручка от

продаж), млн. руб.

В приведенном примере запас финансовой прочности составит: в предыдущем периоде ЗФП0 = (1262,3 / 13686,9) * 100 = 9,2 %; в отчетном периоде ЗФП1 = (2128,0 / 19108,5) * 100 = 11,1 %

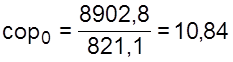

Далее рассчитывается сила операционного рычага (производственный леверидж) по одной из формул

, (8.19)

, (8.19)

где сор – сила операционного рычага;

LПР – производственный леверидж;

МД – маржинальный доход (прибыль), млн руб.;

![]() - прибыль от продаж, млн.руб.

- прибыль от продаж, млн.руб.

D – доходы от обычных видов деятельности (выручка от продаж), млн. руб.

![]() - условно-переменные затраты, млн. руб.

- условно-переменные затраты, млн. руб.

![]() - условно-постоянные затраты,

млн. руб.

- условно-постоянные затраты,

млн. руб.

Найденное с помощью одной из формул (8.15) значение силы операционного рычага (производственного левериджа) в дальнейшем может использоваться для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия с учетом уровня производственного риска. Для этого используется следующая формула:

,

(8.20)

,

(8.20)

где ![]() - индекс прироста прибыли от продаж

- индекс прироста прибыли от продаж

![]() - индекс прироста доходов (выручки от

продаж)

- индекс прироста доходов (выручки от

продаж)

В приведенном примере сила операционного рычага составит:

Результаты расчетов сводятся в таблицу 8.3.

При использовании графического способа исследований диаграмма примет вид, представленный на рисунке 8.3

Второе действие. Дается оценка состояния предприятия по уровню предпринимательского (производственного) риска. Для этого исследуется точка безубыточности и запас финансовой прочности предприятия.

Уровень предпринимательского (производственного) риска будет считаться высоким, если запас финансовой прочности составляет менее 20%. Это означает, что внедрение мероприятий, связанных со значительными капитальными вложениями (по реконструкции, модернизации, перевооружении производства), могут привести к значительному снижению прибыли предприятия.

В приведенном примере критическая точка расположена на уровне в предыдущем периоде – 9,2 %, в отчетном периоде на 11,1 % от фактического объема доходов. Предприятие работает в условиях высокого производственного риска. Данное положение приемлемо в условиях высокого и умеренного спроса на продукцию. В условиях нестабильного спроса, а также значительного объема вложения капитала, который не дает немедленной отдачи, предприятие рискует быть убыточным. Таким образом, организация может решать только тактические задачи, то есть проводить мероприятия, связанные с незначительными капитальными вложениями. Решения, связанные со значительным объемом вложения капитала, могут привести к убытку.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.