![]() Прибыль и затраты,

млн. руб.

Прибыль и затраты,

млн. руб.

![]() 20,0

Зона прибыли

20,0

Зона прибыли

![]()

![]() Точка безубыточности

Точка безубыточности

![]() 15,0 Условно-переменные

расходы

15,0 Условно-переменные

расходы

![]() 10,0 Зона

10,0 Зона

убытков![]() Условно-постоянные

Условно-постоянные

расходы

![]() 5,0

5,0

![]()

![]()

![]()

![]() Доходы, млн. руб.

Доходы, млн. руб.

![]() 5,0 10,0- 15,0 16,9 20,0

5,0 10,0- 15,0 16,9 20,0

Рисунок 8.2 – Взаимосвязь затрат, доходов и прибыли

Третье действие. Оценивается работа предприятия по снижению производственного риска. Для этого исследуется динамика запаса финансовой прочности.

Работу предприятия по снижению финансового риска следует признать удовлетворительной. Запас финансовой прочности в динамике стремительно растет, что снижает силу операционного рычага, а значит и риск предприятия допустить убыток.

Четвертое действие - выявляются основные направления в работе предприятия по повышению запаса финансовой прочности. Для этого проводится факторный анализ запаса финансовой прочности.

Безубыточный объем продаж и запас финансовой прочности зависят от объема постоянных и удельных переменных затрат, а также от объема предоставленных услуг и уровня тарифов на услуги. При повышении тарифов безубыточный объем реализации снижается (нужно меньше предоставить услуг связи, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия), и, наоборот, при снижении уровня тарифов безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Факторный анализ ведется в следующей последовательности.

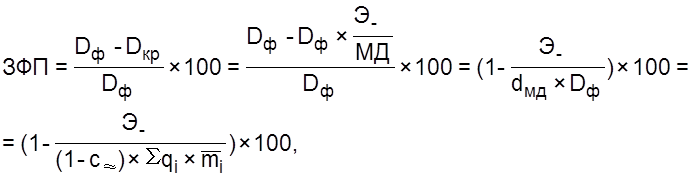

1. Формируется факторная аналитическая модель. Аналитическая модель для исследования влияния факторов будет иметь следующий вид

(8.21)

(8.21)

где Э- -

условно-постоянные расходы, тыс. руб.;

dмд – доля маржинального дохода в общем

объеме выручки;

с≈ - удельные условно-переменные расходы (себестоимость 1 руб.

доходов), руб.

qi – объем производства и

реализации услуг определенного вида,

ед.;

![]() - средняя доходная такса на данный вид

услуг.

- средняя доходная такса на данный вид

услуг.

Таким образом, доля маржинального дохода по сути характеризует удельные условно-переменные расходы на 1 руб. доходов.

2. Проводится сбор и обработка исходных данных в соответствии с факторной моделью и расчет влияния факторов на изменение запаса финансовой прочности методом цепных подстановок.

Степень влияния условно-постоянных затрат на изменение запаса финансовой прочности определяется по формуле

где

где ![]() -

изменение запаса финансовой прочности за счет

влияния условно-постоянных затрат на единицу услуги

связи, %;

Э-1,0 – условно-постоянные затраты в отчетном и базовом

периодах, тыс. руб.;

q1,0 – объем производства и реализации

услуг связи в отчетном

и базовом периодах, тыс. ед.;

-

изменение запаса финансовой прочности за счет

влияния условно-постоянных затрат на единицу услуги

связи, %;

Э-1,0 – условно-постоянные затраты в отчетном и базовом

периодах, тыс. руб.;

q1,0 – объем производства и реализации

услуг связи в отчетном

и базовом периодах, тыс. ед.;

![]() - средняя доходная такса единицы услуги в

базовом

периоде, руб.;

с≈0 – удельные условно-переменные затраты на 1 руб. доходов в

базовом периоде, руб.

- средняя доходная такса единицы услуги в

базовом

периоде, руб.;

с≈0 – удельные условно-переменные затраты на 1 руб. доходов в

базовом периоде, руб.

В приведенном примере изменение запаса финансовой прочности за счет влияния условно-постоянных затрат на единицу услуги будет составлять – 12, 8 %.

Степень влияния тарифов на изменение запаса финансовой прочности определяется по формуле

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.