Повысить рентабельность - это означает увеличить отдачу (эффект) от вложенного в ресурсы капитала, либо снизить затраты ресурсов на получение заданной величины эффекта.

При расчете рентабельности в числителе формулы может выступать:

- прибыль от продаж продукции;

- прибыль до налогообложения (балансовая);

- прибыль до уплаты процентов (экономическая прибыль);

- чистая прибыль.

В знаменателе могут быть:

- активы (или капитал) организации;

- перманентный капитал;

- собственный капитал;

- чистые активы;

- основные производственные фонды и оборотные средства;

- себестоимость (затраты) производства и реализации услуг и так далее.

Использование такого обширного состава показателей при расчете рентабельности связано с необходимостью оценки эффективности различных сторон финансовой, хозяйственной и производственной деятельности организации.

Однако это обстоятельство затрудняет выбор того или иного показателя рентабельности и адекватную интерпретацию полученных результатов при обобщенной диагностике эффективности различных видов деятельности.

Поэтому для оценки эффективности той или иной деятельности показатели рентабельности систематизированы в основные группы.

1.Показатели эффективности производственной (текущей) деятельности предприятия. К основным из них относится рентабельность продаж, рентабельность услуг (затратная), производственная (ресурсная) рентабельность. Данные показатели характеризуют окупаемость издержек производства или определяют прибыльность продаж.

2. Показатели эффективности финансовой деятельности. К ним относится показатели, характеризующие окупаемость (доходность) капитала и его составляющих элементов (пассивной части баланса). К основным из них является рентабельность собственного капитала, рентабельность заемного капитала, перманентного капитала, рентабельность акционерного капитала и так далее.

3 Показатели эффективности хозяйственной деятельности организации. К ним относятся показатели, характеризующие окупаемость имущества организации (активной части баланса). Это прежде всего рентабельность внеоборотных, оборотных активов и всего имущества организации, чистых активов . К основным из них относится экономическая рентабельность (рентабельность активов).

4 Показатели, эффективность инвестиционной деятельности или окупаемость инвестиционных проектов.

Опыт показал, что можно достаточно полно дать общую характеристику эффективности производственно-хозяйственной деятельности организации связи и её филиалов с помощью следующих показателей рентабельности.

1 Рентабельность экономическая (активов, имущества). Показывает эффективность использования капитала, вложенного в имущество (активы) организации. Дает общую оценку эффективности производственно-хозяйственной деятельности организации.

, (8.18)

где РЭ – рентабельность экономическая (имущества), %;

, (8.18)

где РЭ – рентабельность экономическая (имущества), %;

Пч, – прибыль чистая, млн. руб.

![]() - среднегодовая стоимость активов

(имущества), млн. руб.

- среднегодовая стоимость активов

(имущества), млн. руб.

![]() - среднегодовая стоимость внеоборотных

активов, млн. руб.;

- среднегодовая стоимость внеоборотных

активов, млн. руб.;

![]() - среднегодовая стоимость текущих активов,

млн. руб.

- среднегодовая стоимость текущих активов,

млн. руб.

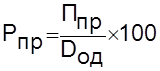

2 Рентабельность продаж (норма прибыли, коммерческая маржа, коммерческая рентабельность). Характеризует прибыльность и показывает, сколько прибыли от продаж получает организация или филиал со 100 руб. (1 руб.) доходов (реализованной продукции, работ, услуг). Дает оценку эффективности производственной деятельности (прибыльности) предприятия.

,

(8.22) где Рпр

– рентабельность продаж, %;

,

(8.22) где Рпр

– рентабельность продаж, %;

Ппр –прибыль от продаж, млн. руб.;

![]() - доходы по обычным

видам деятельности (выручка от

продажи), млн. руб.

- доходы по обычным

видам деятельности (выручка от

продажи), млн. руб.

3 Рентабельность основной деятельности (затратная). Показывает, сколько прибыли от продаж приходится на 100 руб. (1 руб.) затрат организации или филиала. Характеризует окупаемость издержек производства, поэтому также дает оценку эффективности производственной деятельности организации.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.