Глава 7. АНАЛИЗ СЕБЕСТОИМОСТИ УСЛУГ СВЯЗИ

7.1 Задачи и источники анализа себестоимости услуг связи

7.2 Анализ уровня и динамики себестоимости услуг связи

7.3 Анализ себестоимости по элементам затрат

7.4 Анализ себестоимости по видам и статьям затрат

7.5 Вопросы и тесты для самопроверки усвоения материала по главе 7

7.1 Задачи и источники анализа себестоимости услуг связи

В процессе предоставления услуг связи предприятие несет определенные затраты, связанные с обработкой обмена и обслуживанием средств связи. Материальные и иные затраты предприятия связи по предоставлению услуг за определенный промежуток времени принято называть «затратами на производство».

На предприятиях связи затраты, относящиеся к производству услуг, формируют ее производственную себестоимость. Кроме затрат на производство предприятия несут определенные затраты на реализацию услуг. Совокупность всех затрат предприятия на производство и реализацию услуг, выраженная в денежной форме, образует полную себестоимость услуг связи.

Себестоимость услуг связи – один из важнейших показателей деятельности предприятия связи. Она подразделяется на следующие виды, представленные на рисунке 7.1.

Себестоимость услуг связи

Себестоимость Себестоимость Себестоимость всего единицы услуги ста рублей доходов объема услуг (полная связи (удельная (продукции) себестоимость)

себестоимость)

Рисунок 7.1 – Система понятий себестоимости услуг связи

Себестоимость единицы услуги или удельные затраты на единицу услуги показывает сколько затрат несет предприятие на производство каждой единицы услуги.

,

(7.1)

где сQi – себестоимость

единицы i-ой услуги, руб.;

Эi – затраты на

производство и реализацию i-ых услуг, руб.;

Qi – объем

предоставленных i-ых

услуг, ед.

,

(7.1)

где сQi – себестоимость

единицы i-ой услуги, руб.;

Эi – затраты на

производство и реализацию i-ых услуг, руб.;

Qi – объем

предоставленных i-ых

услуг, ед.

Данный показатель используется для анализа и обоснования ценовой политики предприятия связи.

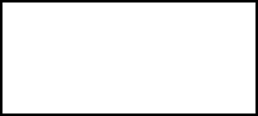

Себестоимость ста рублей объема услуг показывает, сколько затрат несет предприятие на получение ста рублей доходов по обычным видам деятельности.

,

(7.2)

где с – себестоимость ста рублей доходов, руб.;

Э – текущие затраты на производство и реализацию услуг,

тыс. руб.;

D – доходы по обычным

видам деятельности, тыс. руб.

,

(7.2)

где с – себестоимость ста рублей доходов, руб.;

Э – текущие затраты на производство и реализацию услуг,

тыс. руб.;

D – доходы по обычным

видам деятельности, тыс. руб.

Данный показатель используется для анализа, диагностики и управления затратами предприятия.

Себестоимость всего объема услуг (полная себестоимость) определяется общей суммой текущих затрат на производство и реализацию услуг. Данный показатель также используется для анализа затрат предприятия связи и обоснования инвестиционных проектов или управленческих решений.

В бухгалтерском и налоговом учете текущие затраты, формирующие себестоимость услуг связи, называются расходами предприятия[1]. Существуют различные виды расходов, представленные на рисунке 7.2.

Расходы по обычным видам деятельности включают производственные расходы, коммерческие расходы и управленческие расходы.

Производственные расходы – это затраты на производство и реализацию услуг связи.

Коммерческие расходы – это затраты на сбыт услуг и продукции. Они включают затраты на рекламу, хранение, перевозку и реализацию сопутствующей продукции (например, посылочных ящиков и т.д.), заработную плату работников складов, арендные платежи и другие затраты, связанные с издержками обращения.

Управленческие расходы – это общехозяйственные расходы. Они включают затраты на заработную плату управленческого персонала, материальные расходы управленческих и общехозяйственных служб, содержание охраны, амортизацию основных средств непроизводственного назначения и другие расходы по управлению предприятием.

Расходы

![]()

![]()

![]()

![]()

![]()

![]() Расходы Прочие расходы

по обычным видам

деятельности

Производственные расходы

Коммерческие расходы

Расходы Прочие расходы

по обычным видам

деятельности

Производственные расходы

Коммерческие расходы

![]()

![]() Управленческие расходы

Управленческие расходы

Рисунок 7.2 – Виды расходов предприятия связи

Прочие расходы включают операционные, внереализационные и чрезвычайные расходы.

Операционные расходы включают расходы по сдаче активов в аренду, расходы, связанные с выбытием активов, проценты к уплате по займам и кредитам, налог на рекламу, имущество и прочие аналогичные расходы.

Внереализационные расходы включают штрафы, неустойки, затраты на благотворительную деятельность, спортивные мероприятия и прочие аналогичные расходы.

Очень редко могут быть также чрезвычайные расходы – это затраты, возникшие как последствия чрезвычайных обстоятельств.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.