Влияние изменения себестоимости 100 руб. доходов по каждому элементу затрат на общее изменение себестоимости рассчитывается по одной из формул:

, (7.11)

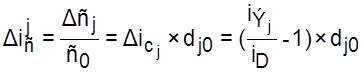

где

, (7.11)

где ![]() - индекс изменения общей себестоимости 100

руб. доходов за

счет изменения себестоимости по j-му элементу затрат;

∆сj – изменение себестоимости 100 руб. доходов по j-му элементу

затрат, руб.;

с0 – общий уровень себестоимости 100 руб. доходов в базовом

(предыдущем) периоде, руб.;

∆iСj – индекс изменения

себестоимости 100 руб. доходов по

j-му элементу затрат;

dj0 – удельный вес j-го элемента затрат в

общих затратах на

производство в базовом периоде;

iЭj – индекс изменения j-го элемента затрат);

- индекс изменения общей себестоимости 100

руб. доходов за

счет изменения себестоимости по j-му элементу затрат;

∆сj – изменение себестоимости 100 руб. доходов по j-му элементу

затрат, руб.;

с0 – общий уровень себестоимости 100 руб. доходов в базовом

(предыдущем) периоде, руб.;

∆iСj – индекс изменения

себестоимости 100 руб. доходов по

j-му элементу затрат;

dj0 – удельный вес j-го элемента затрат в

общих затратах на

производство в базовом периоде;

iЭj – индекс изменения j-го элемента затрат);

iD – индекс изменения доходов.

На основе данных таблицы 7.3 влияние изменения себестоимости 100 руб. доходов по материалам на общее изменение себестоимости составляет 7,34 %.

или 7,34 %

или 7,34 %

На основе данных таблицы 7.3 влияние изменения себестоимости 100 руб. доходов по оплате труда на общее изменение себестоимости составляет 0,11 %.

или 0,11 %

или 0,11 %

На основе данных таблицы 7.3 влияние изменения себестоимости 100 руб. доходов по страховым взносам на общее изменение себестоимости составляет 0,0 %.

или 0,0 %

или 0,0 %

На основе данных таблицы 7.3 влияние изменения себестоимости 100 руб. доходов по амортизации на общее изменение себестоимости составляет - 8,51 %.

или - 8,51 %

или - 8,51 %

На основе данных таблицы 7.3 влияние изменения себестоимости 100 руб. доходов по прочим затратам на общее изменение себестоимости составляет 0,64 %.

или 0,64 %

или 0,64 %

Результаты расчетов заносят в последнюю колонку таблицы 7.3.

Второе действие. Выявляются основные источники снижения себестоимости 100 руб. доходов в текущем периоде. Для этого исследуется себестоимость 100 руб. доходов по элементам затрат предыдущего периода. На этой основе выявляется тип производства.

Тип производства считается материалоемким, если себестоимость 100 руб. доходов по материалам имеет наивысший уровень. В этом случае предприятие связи имеет большие возможности и значительные потенциальные резервы снижения себестоимости, связанные с улучшением использования материальных ресурсов. Улучшение использования материальных ресурсов будет являться основным источником снижения себестоимости 100 руб. доходов.

Если наибольший уровень имеет себестоимость по оплате труда, то тип производства считается трудоемким. Основным источником снижения себестоимости 100 руб. доходов является повышение производительности труда работников.

Если наибольший уровень имеет себестоимость по амортизации, то тип производства фондоемкий. Соответственно, основной источник снижения себестоимости 100 руб. доходов является улучшение использования основных производственных фондов.

И, наконец, если наибольшая себестоимость 100 руб. доходов по прочим затратам, то тип производства считается организационноемким. В данном случае основным источником снижения себестоимости 100 руб. доходов является проведение работ по совершенствованию организации и управлению производством.

Из данных таблицы 7.3 видно, что тип производства данного предприятия связи трудоемкий. Это означает, что главный источник снижения себестоимости 100 руб. доходов текущем периоде - повышение производительности труда работников предприятия связи. Кроме того, имеются большие возможности снижения себестоимости за счет улучшения использования материалов и основных производственных фондов (повышение фондоотдачи).

Третье действие. Далее исследуется динамика себестоимости 100 руб. доходов по элементам затрат. В данном случае оценивается работа предприятия связи по реализации источников снижения себестоимости 100 руб. доходов в текущем году. Если себестоимость 100 руб. доходов по тому или иному источнику (элементу затрат) снижается, то делается вывод, что предприятие связи работало в данном направлении в целях снижения затрат на производство.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.