Второе действие. Оценивается состояние организации по уровню расходования средств на производство и реализацию услуг связи. Для этого сложившийся уровень себестоимости 100 руб. доходов за каждый исследуемый период сопоставляется с уровнем себестоимости, принятого в качестве базы сопоставления – эталонного уровня.

В качестве базового (эталонного) уровня себестоимости 100 руб. доходов могут быть использованы:

- уровень себестоимости 100 руб. доходов, заложенный в плане-задании на данный год (желаемый уровень себестоимости);

- средний сложившийся уровень себестоимости 100 руб. доходов на передовых предприятиях аналогичного типа (фирм – конкурентов);

- средний сложившийся уровень себестоимости 100 руб. доходов по объединению, акционерному обществу или отрасли связи в целом.

Выбор эталона зависит от цели анализа, наличии достоверной информации и других условий.

Более низкое значение себестоимости 100 руб. доходов по сравнению с эталоном будет определять удовлетворительное состояние, более высокое значение – неудовлетворительное состояние по расходованию средств на производство.

По состоянию предприятия, цеха, участка, отделения связи по уровню расходования затрат на производства на 100 руб. доходов можно выявить «узкие места» предприятия и ориентировочно судить о наличии резервов дальнейшего снижения затрат на производство.

В приведенном примере (табл.7.1) состояние предприятия по уровню расходования затрат на производство и реализацию услуг, как в предыдущем, так и в отчетном периодах, неудовлетворительное. Фактическое значение уровня себестоимости 100 руб. доходов намного выше эталонного значения.

Третье действие. Оценивается работа предприятия по снижению себестоимости. Для этого исследуется динамика себестоимости 100 руб. доходов фактическая, в сопоставлении с динамикой себестоимости 100 руб. доходов – эталонной.

Работа предприятия связи будет считаться удовлетворительной, если темп снижения себестоимости 100 руб. доходов будет выше темпа снижения эталонного значения.

По данным таблицы 7.1 работу предприятия связи по снижению себестоимости за исследуемый период нельзя признать удовлетворительной. Значение себестоимости эталонной снижается быстрее значения фактической себестоимости 100 руб. доходов. В этих условиях, если предприятие связи в дальнейшем не предпримет каких- либо действий, то никогда не сможет достичь эталонного значения себестоимости 100 руб. доходов.

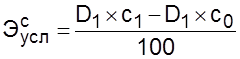

Далее, оценивается экономический эффект от работы по снижению себестоимости 100 руб. доходов. Экономический эффект будет заключаться в условной экономии затрат на производство и реализацию услуг за счет снижения себестоимости 100 руб. доходов.

, (7.3)

где D1 – доходы по обычным

видам деятельности отчетного периода,

тыс. руб.;

с1,0 – себестоимость 100 руб. доходов в отчетном и базовом

периодах, руб.

, (7.3)

где D1 – доходы по обычным

видам деятельности отчетного периода,

тыс. руб.;

с1,0 – себестоимость 100 руб. доходов в отчетном и базовом

периодах, руб.

Данные таблицы 7.1 показывают, что за исследуемый период себестоимость 100 руб. доходов снизилась. За счет снижения себестоимости предприятие связи сэкономило средств на сумму 78,7 млн. руб.

млн. руб.

млн. руб.

Однако в связи с увеличением объема услуг, и цен на материалы было дополнительно израсходовано средств на сумму 5096,3 млн. руб.

млн.руб.

млн.руб.

Четвертое действие. Производится оценка основных направлений в работе организации по снижению себестоимости. Для этого исследуется влияние факторов первого порядка на изменение себестоимости 100 руб. доходов. Для окончательной оценки работы предприятия по снижению себестоимости услуг связи необходимо рассмотреть, за счет каких факторов изменилась себестоимость 100 руб. доходов, то есть на какие факторы воздействовало предприятие, чтобы снизить затраты на производство.

К основным факторам, влияющим на изменение себестоимости 100 руб. доходов относятся следующие:

- изменение объема и ассортимента услуг связи;

- изменение цен и тарифов на услуги связи;

- изменение затрат на производство и реализацию единицы услуги связи;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.