Получается: чтобы не иметь убытков от производства и реализации шампуня, нужно, чтобы выручка была 52 000 рублей. Фактически же, согласно исходным данным, за шампунь выручили 40 000 рублей. Таким образом, убыток от производства и реализации товара «Шампунь» составляет 12 000 рублей.

Почему же тогда наше производство мы называли рентабельным? Ведь когда мы производили вычисления по двум изделиям, то видели, что порог безубыточности предприятие прошло...

Это связано с тем, что фирма выпускает не только убыточный шампунь. На предприятии идет выпуск и реализация зубной пасты. Наши последние расчеты показывают, что точка безубыточности изделия «Зубная паста» составляет 39 000 рублей.

Вновь обратим внимание на исходные данные. В них сказано, что месячная выручка от продажи зубной пасты равнялась 60 000 рублей. Если бы мы выручили за зубную пасту ровно 39 000 рублей, то ее производство не принесло бы ни прибыли, ни убытков.

Но в нашем случае выручка в 60 000 рублей позволила покрыть затраты, связанные с изготовлением зубной пасты (39 000 руб.) и плюс к этому получить 21 000 рублей прибыли.

Не будем забывать, что производство шампуня приносит предприятию убытки в размере 12 000 рублей. Поэтому полученная от реализации товара «Зубная паста» прибыль 21 000 рублей полностью покрывает убытки от шампуня и оставляет в распоряжении предприятия 9 000 рублей (21 000 прибыли от зубной пасты минус 12 000 убытков от шампуня).

Давайте теперь еще раз внимательно рассмотрим наши два товара: шампунь и зубную пасту.

Вновь вспоминаем, чему равны точки безубыточности каждого из них? У изделия «Шампунь» точка безубыточности 52 000 рублей, у изделия «Зубная паста» - 39 000 рублей.

Где порог рентабельности ниже? У изделия «Зубная паста». Здесь мы начинаем получать прибыль уже с уровня 39 000 рублей, а не 52 000 рублей, как в случае с шампунем. Другими словами, более низкий порог рентабельности (или точка безубыточности) означает, что ЗАТРАТЫ БЫСТРЕЕ ОКУПАЮТСЯ. Действительно, при производстве шампуня для покрытия издержек нужно накопить 52 000 рублей, а при изготовлении зубной пасты всего 39 000 рублей; превышающая эту сумму выручка превращается в прибыль.

|

Теперь у многих из вас,

наверняка, возникает закономерный вопрос: а зачем тогда вообще производить

шампунь? Ведь он все равно приносит убыток. Не проще ли ограничиться более

рентабельной зубной пастой и не нести лишних потерь на изготовлении шампуня?

Хорошо, давайте не спеша обдумаем эту проблему.

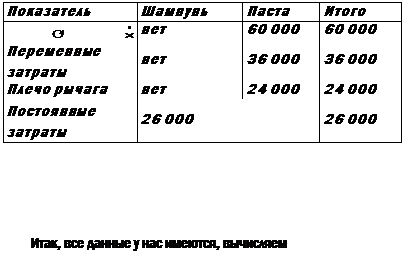

Что мы будем иметь, если полностью откажемся от производства шампуня? У нас будет однотоварное производство, все данные по которому запишем в табличку.

Во-первых, нам нужно будет покупать сырье для изготовления зубной пасты. Это наши переменные затраты. Посмотрим в таблицу с исходными данными и запишем, что переменные затраты на производство и реализацию зубной пасты 36 000 рублей.

Во-вторых, оставшись в том же самом офисе и имея тот же производственный цех, нам необходимо оплачивать коммунальные услуги и нести прочие расходы, которые мы относим к разряду постоянных. Как вы помните, постоянные затраты не зависят ни от объемов производства, ни от видов производимых изделий. Значит, постоянные издержки нового однотоварного производства останутся теми же самыми, а именно 26 000 рублей.

В-третьих, спрос на зубную пасту, очевидно, никак не изменится от того, что мы перестанем продавать шампунь. Ведь не станут же люди покупать больше зубной пасты, чтобы теперь еще и мыть ею голову. Это смешно. Они просто перейдут на шампунь другой марки и другого производителя, а спрос на зубную пасту останется на том же уровне. Следовательно, на том же уровне останется и выручка от ее реализации. То есть 60 000 рублей в месяц.

Наконец, плечо рычага, равное разнице между выручкой и переменными затратами, составит:

60 000 - 36 000 = 24 000 рублей.

точку безубыточности предприятия, выпускающего одну лишь зубную пасту.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.