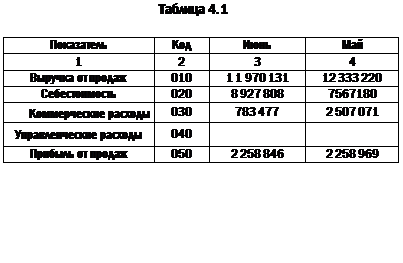

I. Количество реализованных изделий. В мае продали 240 200, в июне 240 140 пакетов. Узнаем, как это уменьшение изменило бы прибыль, если бы и цена, и себестоимость остались на одном уровне.

Смотрите решение прошлого примера. Там мы изменение объема продаж умножали на прибыль, которую приносило каждое изделие в мае. Делаем то же самое для апельсинового сока.

-60х4,30=-258 руб. Сообразите сами, как это получилось. Результат означает, что уменьшение на 60 пакетов проданного сока уменьшило бы прибыль в июле по сравнению с маем на 258 рублей. При условии, что два других фактора не менялись. Идем дальше.

II. Цена одного изделия. Находим в таблице, что цена за пакет упала на 15 копеек. Как вычислить ее влияние на изменение прибыли? Перелистывайте и смотрите предыдущий пример с водой. Посмотрели? Теперь вычисляйте. Что у вас получилось? У нас -36 02 1 рубль. Это значит, что из-за падения продажной цены прибыль от реализации снизилась на 36 021 рубль.

III. Себестоимость реализованной продукции. Наконец, выясним влияние издержек на прибыль. Затраты на каждый пакет сока снизились на 0,515 коп. Это должно повысить прибыль. На сколько? Опять смотрите прошлый пример. Нужно эти 0,515 коп. умножить на количество проданного в июне сока.

-0,00515 руб. х 240 140 »-1 237 руб. (здесь округляем до целого числа).

Подведем итоги. Из-за изменения объема продаж прибыль должна снизиться на 258 рублей, из-за продажной цены прибыль должна уменьшиться на 36 021 рубль и из-за уменьшения себестоимости прибыль от реализации должна возрасти на 1 237 рублей. Можем подсчитать общее изменение прибыли. При этом при снижении будем писать знак «минус», а при росте - знак «плюс».

-258 - 36 021 + 1 237 = - 35 042 руб.

Сравните полученное число со значением в таблице по столбцу «Разница» последней строки. Оно точно такое же. Да иначе и быть не могло, потому что мы вычисляли одно и то же изменение прибыли, только с разных сторон.

Вывод. Прибыль от продажи сока в отчетном месяце по сравнению с предыдущим у АО по данным бухгалтерской отчетности уменьшилась на 35 042 рубля. Это было вызвано изменением количества реализованных пакетов, цены и себестоимости. При этом лишь изменение себестоимости было положительным. Однако она уменьшилась столь мало (всего лишь на 2 197 рублей), что не смогла компенсировать отрицательное влияние цены и падение объемов продаж. При этом снижение объема продаж было ничтожным и уменьшило прибыль лишь на 258 рублей. Основное же влияние оказало падение цены одного пакета сока.

Эти выводы говорят финансовому менеджеру о том, что он должен уделить особое внимание ценовой политике предприятия, тому, какие цены нужно устанавливать. Если проанализировать последний пример поглубже, то мы поймем, что цена на сок была согласована с оптовиком, видимо, еще до того, как произошло наводнение, и мы не могли ожидать убытков в размере 22 777 руб. Именно они в конечном итоге повлияли на такое сильное уменьшение прибыли.

Мы не будем приводить здесь расчеты по изменению прибыли от продажи предприятием тушенки. Они делаются аналогичным образом, и нам хотелось бы увидеть, как вы самостоятельно справились с расчетами.

Только что мы учились вычислять влияние изменения различных факторов на величину прибыли от реализации продукции. Но мы делали это отдельно по каждому виду товаров. И отдельно для каждого вида делали выводы. Однако довольно часто финансовому менеджеру нужно провести подобный анализ и сделать выводы не по каждому виду, а сразу по всем товарам. Это необходимо, чтобы получить представление о правильности управления всей прибылью предприятия. Было бы даже вполне логично вначале делать именно эту работу, то есть смотреть, что сильнее всего влияло на общую прибыль предприятия. А уж потом -анализировать ситуацию по каждому товару

|

34 |

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.