Таким образом, мы

заметили, что при большем пробеге становятся больше и

затраты фирмы. Подтверждается смысл переменных издержек. Классический пример -

расход горючего.

Таким образом, мы

заметили, что при большем пробеге становятся больше и

затраты фирмы. Подтверждается смысл переменных издержек. Классический пример -

расход горючего.

Если бы мы строили графики переменных издержек не для вымышленного, а для реальных предприятий, то для каждого из них был бы различный наклон линии графика.

От чего зависит наклон линии переменных издержек? Наклон линии переменных издержек зависит от величины этих издержек, приходящихся на одно произведенное изделие (или на один километр пробега).

Мы можем вывести правило: чем «круче» график переменных затрат, тем большие расходы несет фирма в расчете на одно изделие (на 1 км). А переменных затрат и поднять ее на высоту линии постоянных затрат.

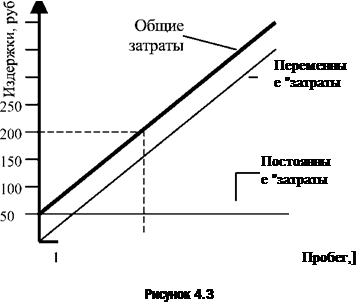

Взгляните, как мы это сделали (см. рис. 4.3): мы переместили линию переменных издержек параллельно вверх на 50 руб., потому что 50 руб. и есть наши постоянные расходы. Давайте проверим, верно ли это: определим по графику величину общих издержек при пробеге 400 км. Проводим вертикальную пунктирную линию из деления 400 до пересечения с линией графика. Потом от графика ведем горизонтальный пунктир до оси ординат. Читаем цифру в месте пересечения: 200 руб. То есть получился тот же результат, который мы определили математически. Это говорит о том, что построение графика общих затрат было произведено верно.

это, в свою очередь, означает: нам более выгодно, чтобы угол наклона линии переменных издержек был как можно меньше. Небольшие переменные расходы требуют меньше оборотного капитала и поэтому обещают более значительную прибыль. (Ведь прибыль - это выручка минус издержки).

Итак, мы научились строить графики фиксированных и переменных издержек. Но нам не удобно делать анализ и выводы по двум графикам, приходится смотреть то на один, то на другой. Было бы гораздо лучше иметь один общий рисунок. Давайте попробуем его изобразить. Совершенно очевидно, что, чтобы получить общие (полные) издержки, необходимо сложить постоянные и переменные. Математически это сделать легко. Возьмем два наших основных графика (больших) и определим величину общих затрат при пробеге 400 км. Смотрим на первый график: при 400 км фиксированные затраты составляют 50 руб. Переходим ко второму графику: при 400 км переменные затраты составляют 150 руб. (пунктирные линии проведены). Тогда общие затраты на 400 км пробега будут 50+150=200 руб.

Теперь подумаем, как построить линию общих издержек графически. Это не намного сложнее, чем математически. Нужно просто взять линию

Конечно же, нарисованные нами графики - это очень упрощенное изображение величины издержек в зависимости от объема выпуска. Разумеется, в реальной жизни при увеличении количества изделий затраты изменяются не по прямой линии. На самом деле она будет иметь «бугры» и «впадины», различные искривления. Но в целом, если взглянуть на нее издалека, линия будет вполне похожа на нарисованную нами. То есть график постоянных издержек будет почти горизонтальным, а переменных - подниматься вверх. А нам как раз и нужно научиться смотреть на организм своего предприятия «издалека», чтобы иметь возможность обзора его целиком. Ведь вы же помните из финансового анализа, что зародившееся в какой-то части организма заболевание очень быстро парализует все предприятие. Поэтому необходимо всегда держать в поле зрения весь организм вашей фирмы.

Пролистайте предыдущие страницы и убедитесь, что весь материал для вас понятен, потому что сейчас мы перейдем к самому интересному и изящному методу управления финансами (а значит, здоровьем) предприятия, которому очень мало уделяют внимания управленцы-практики. Это один из главных законов финансового менеджмента, который был

|

факторы влияющие на

сформулирован чуть раньше. Закон так важен, что мы считаем полезным повторить его формулировку.

Любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли.

Хотя казалось бы, раз прибыль - это выручка минус затраты, то она и должна находиться в прямой зависимости от выручки. На сколько возрастет выручка, на столько же и прибыль.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.