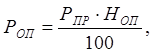

Ожидаемая годовая экономия ![]() за счёт внедрения

модернизированной конструкции, руб./год [29]:

за счёт внедрения

модернизированной конструкции, руб./год [29]:

![]() (5.9)

(5.9)

где ![]() – стоимость

нового аналогичного оборудования с учётом монтажных работ, руб. (

– стоимость

нового аналогичного оборудования с учётом монтажных работ, руб. (![]() =92600 руб.);

=92600 руб.);

БС – балансовая стоимость базового оборудования до модернизации, руб. (БС =23242 руб. [по данным организации]);

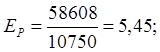

![]() =92600-(23242+10750)=58608

руб./год.

=92600-(23242+10750)=58608

руб./год.

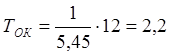

Расчетный показатель экономической эффективности капиталовложений:

(5.10)

(5.10)

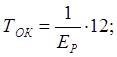

Срок окупаемости, мес.:

![]()

(5.11)

(5.11)

мес.

мес.

![]() 5.2

Технико-экономическая оценка участка ремонта двигателей

5.2

Технико-экономическая оценка участка ремонта двигателей

Внастоящее время большое внимание уделяется качеству ремонта двигателей. Качественно отремонтированный двигатель обеспечивает оптимальные тяговые характеристики, атакже наносит меньший вред экологии.

Механизация работ при ремонте двигателя приводит к снижению трудоёмкости.

Рациональное использование производственного потенциала приводит к снижению себестоимости на единицу оказываемых услуг.

Расчёт экономических показателей проводим по двум вариантам:

- базовому (для выполнения заказов на ремонт двигателей только для базового предприятия);

- проектируемому (для выполнения заказов на ремонт двигателей для базового предприятия плюс оказание услуг по долгосрочным договорам).

Балансовая стоимость участка ремонта двигателей ![]() , руб. [29]:

, руб. [29]:

![]() (5.12) где

(5.12) где ![]() площадь участка, м2

(

площадь участка, м2

(![]() =144 м2);

=144 м2);

![]() удельная стоимость базы, руб./м2

(

удельная стоимость базы, руб./м2

(![]() руб./м2 [по данным организации]).

руб./м2 [по данным организации]).

![]() руб.

руб.

Амортизационные отчисления ![]() участка

ремонта, руб. [29]:

участка

ремонта, руб. [29]:

,

(5.13) где НЗД – норма амортизационных отчислений, (по ЕН

№1072 от 22.11.1990 г.) дляодноэтажных зданий с кирпичной кладкой Нзд=2,5%.

,

(5.13) где НЗД – норма амортизационных отчислений, (по ЕН

№1072 от 22.11.1990 г.) дляодноэтажных зданий с кирпичной кладкой Нзд=2,5%.

руб.

руб.

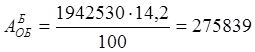

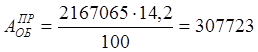

Балансовая стоимость оборудования участка ремонта двигателей берётся согласно ведомости технологического оборудования по базовому и проектируемому вариантам (таблица 2.6):

![]()

![]() руб.

руб.

![]()

![]() руб.

руб.

Амортизационные отчисления оборудования составят [29]:

(5.14) где НОБ

– норма

амортизационных отчислений оборудования, % (НОБ=14,2%).

(5.14) где НОБ

– норма

амортизационных отчислений оборудования, % (НОБ=14,2%).

руб.

руб.

руб.

руб.

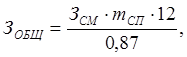

Расходы на материалы и запасные части для ремонта двигателей Рм приняты для базового варианта с учётом фактически сложившихся на участке [29]:

![]() (5.15) где РЗЧ – затраты на запасные части, руб. (РЗЧ

=861000,0 руб.[по данным организации]);

(5.15) где РЗЧ – затраты на запасные части, руб. (РЗЧ

=861000,0 руб.[по данным организации]);

РСМ – затраты на смазочные и обтирочные материалы, руб. (РСМ =28560,0 руб. [по данным организации]);

РРО – затраты на материалы и запасные части для ремонта оборудования, руб. (РРО =5300 руб. [по данным организации]).

![]()

Расходы на материалы и запасные части по проекту ![]() , руб. [29]:

, руб. [29]:

(5.16)

(5.16)

где ![]() число отремонтированных двигателей

по проектируемому и базовому вариантам соответственно.

число отремонтированных двигателей

по проектируемому и базовому вариантам соответственно.

руб.

руб.

Общая заработная плата ![]() за

год ремонтных рабочих участка составляет, руб. [29]:

за

год ремонтных рабочих участка составляет, руб. [29]:

(5.17) где

(5.17) где ![]() фактическая среднемесячная

заработная плата ремонтных рабочих по ОАО - 19 (

фактическая среднемесячная

заработная плата ремонтных рабочих по ОАО - 19 (![]() руб. [по данным организации]);

руб. [по данным организации]);

![]() списочное число рабочих участка,

чел.;

списочное число рабочих участка,

чел.;

12 – число месяцев в году.

руб.

руб.

![]() Отчисления в социальные

фонды

Отчисления в социальные

фонды ![]() определяются расчетом по формуле

(5.7) при

определяются расчетом по формуле

(5.7) при ![]() . В результате получено:

. В результате получено: ![]() =477172,4 руб.

=477172,4 руб.

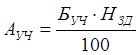

Общие производственные расходы Рпр. руб. [29]:

![]() (5.18)

(5.18)

![]() руб.

руб.

![]() руб.

руб.

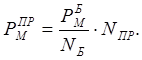

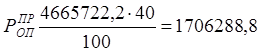

Общепроизводственные расходы ![]() , руб. [29]:

, руб. [29]:

(5.19)

(5.19)

где ![]() норматив

производственных отчислений, % (принято

норматив

производственных отчислений, % (принято ![]() 40 % от производственных затрат).

40 % от производственных затрат).

руб.

руб.

руб.

руб.

Общехозяйственные расходы ![]() ,

руб. [29]:

,

руб. [29]:

(5.20) где

(5.20) где ![]() норматив

производственных отчислений, % (принято

норматив

производственных отчислений, % (принято ![]() 12 % от производственных затрат).

12 % от производственных затрат).

руб.

руб.

руб.

руб.

![]() Сумма всех

издержек И составляет, руб. [29]:

Сумма всех

издержек И составляет, руб. [29]:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.