Исходные данные

приведены в таблице 2. Начальные условия: ![]() (3)

= med{х(1); х(2); х(3)} =

(3)

= med{х(1); х(2); х(3)} = ![]() (1)

=

(1)

= ![]() (2). Настроечные коэффициенты: М =

3; a = 0,5. Результаты расчета приведены в таблице 4.

(2). Настроечные коэффициенты: М =

3; a = 0,5. Результаты расчета приведены в таблице 4.

Таблица 4 – Пример расчета по алгоритму медианно-экспоненциального сглаживания

|

Коэффициент расхода металла |

Δх(i) |

Δ |

|

Коэффициент расхода металла |

Δх(i) |

Δ |

|

|

1,139 |

1,088 |

0,050 |

1,088 |

1,098 |

1,096 |

0,001 |

1,096 |

|

1,045 |

1,090 |

-0,045 |

1,09 |

1,110 |

1,097 |

0,013 |

1,097 |

|

1,088 |

1,090 |

-0,002 |

1,09 |

1,105 |

1,103 |

0,001 |

1,104 |

|

1,040 |

1,098 |

-0,049 |

1,089 |

1,014 |

1,104 |

-0,091 |

1,105 |

|

1,089 |

1,066 |

0,022 |

1,066 |

1,010 |

1,105 |

-0,095 |

1,105 |

|

1,147 |

1,065 |

0,081 |

1,066 |

1,048 |

1,059 |

-0,012 |

1,06 |

|

1,045 |

1,076 |

-0,032 |

1,077 |

1,003 |

1,014 |

-0,012 |

1,014 |

|

1,095 |

1,087 |

0,007 |

1,088 |

1,003 |

1,008 |

-0,005 |

1,008 |

|

1,097 |

1,091 |

0,006 |

1,091 |

1,003 |

1,002 |

0,000 |

1,003 |

|

1,092 |

1,094 |

-0,002 |

1,094 |

1,003 |

1,000 |

0,003 |

1,000 |

|

1,098 |

1,097 |

0,001 |

1,097 |

1,003 |

1,000 |

0,003 |

1,000 |

|

1,097 |

1,097 |

-0,001 |

1,098 |

1,003 |

1,001 |

0,001 |

1,002 |

|

1,038 |

1,097 |

-0,059 |

1,097 |

1,003 |

1,002 |

0,000 |

1,003 |

|

1,159 |

1,096 |

0,062 |

1,097 |

1.2 Типовые алгоритмы экстраполяции

1.2.1 Экстраполяция на базе ряда Тейлора

Экстраполированные (прогнозные) значения временного ряда данных определяется на основе разложения его сглаженных значений в какой-либо ряд, например, в ряд Тейлора [9,13], и использование для оценки экстраполированных значений первого; первого, второго; первого, второго, третьего и т.д. членов разложения.

(13)

(13)

где t – непрерывное время;

t – интервал экстраполяции.

Для ряда Тейлора имеем следующие формулы для оценки экстраполированных значений:

1) Экстраполяция нулевого порядка (простая сдвижка)

![]() (i +t) =

(i +t) = ![]() (i);

(14)

(i);

(14)

где i – дискретное время;

t – интервал экстраполяции (прогнозирования); t = 1, 2….

2) Экстраполяция первого порядка:

![]() (i +t) =

(i +t) = ![]() (i) +

(i) + ![]() (i)t.

(15)

(i)t.

(15)

где ![]() (i) – оценка скорости изменения

тренда, которая определяется по формуле:

(i) – оценка скорости изменения

тренда, которая определяется по формуле:

,

, ![]() .

.

3) Экстраполяция второго порядка:

![]() (t +t) =

(t +t) = ![]() (i) +

(i) + ![]() (i)t +

(i)t + ;

; ![]() (i)= 3

(i)= 3![]() (i) -3

(i) -3![]() (i)+

(i)+ ![]() (i);

(i);

, (16)

, (16)

где ![]() – оценка ускорения изменения тренда.

– оценка ускорения изменения тренда.

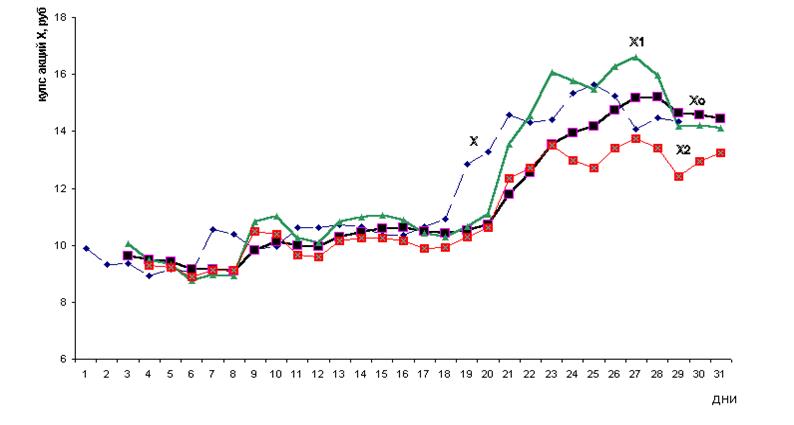

Пример экстраполяции нулевого, первого и второго порядка продемонстрирован на рисунке 5 (t = 2).

Рисунок 5 – Динамика фактических (Х) и

экстраполированных значений курса акций (для экстраполятора нулевого порядка

Хо, первого порядка Х1, второго порядка Х2).

Рисунок 5 – Динамика фактических (Х) и

экстраполированных значений курса акций (для экстраполятора нулевого порядка

Хо, первого порядка Х1, второго порядка Х2).

1.2.2 Алгоритм Тригга – Лича

Д. Тригг и А.Лич предложили модифицировать предсказывающие блоки, используя экспоненциальное сглаживание (3) посредством изменения скорости реакции в зависимости от значения, так называемого, трекинг-сигнала (контрольного сигнала). В простейшем случае это эквивалентно оперативной коррекции коэффициента сглаживания a(i). Наиболее очевидный способ заставить прогнозатор реагировать на расхождение прогнозов и фактических данных – это увеличение a(i), с тем, чтобы придать больший вес последним отсчетам и тем самым обеспечить приспособление экстраполятора к новой ситуации.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.