М рекомендуется выбирать с учетом требований пользователя к характеру выделяемой тенденции (тренда) ВРД. Более точное определение a можно осуществить посредством моделирования с перебором возможных дискретных значений a в диапазоне [0; 1] и оценивания значений выбранного критерия оптимальности сглаживания.

Пример расчета.

Исходные данные для расчета представлены в таблице 1.

Расчет производился

для a = 0,5 и ![]() (0)=х(1) в соответствии

с формулой 3. Первые 5 шагов расчета приведены ниже:

(0)=х(1) в соответствии

с формулой 3. Первые 5 шагов расчета приведены ниже:

![]() (1) = 29,68 + 0,5(29,68 – 29,68) =

29,68

(1) = 29,68 + 0,5(29,68 – 29,68) =

29,68

![]() (2) = 29,68 + 0,5(29,68 – 29,68) =

29,68

(2) = 29,68 + 0,5(29,68 – 29,68) =

29,68

![]() (3) = 29,68 + 0,5(29,73 – 29,68) =

29,70

(3) = 29,68 + 0,5(29,73 – 29,68) =

29,70

![]() (4) = 29,70 + 0,5(29,73 – 29,70) = 29,71

(4) = 29,70 + 0,5(29,73 – 29,70) = 29,71

![]() (5) = 29,71 + 0,5(29,73 – 29,71) =

29,72 и так далее.

(5) = 29,71 + 0,5(29,73 – 29,71) =

29,72 и так далее.

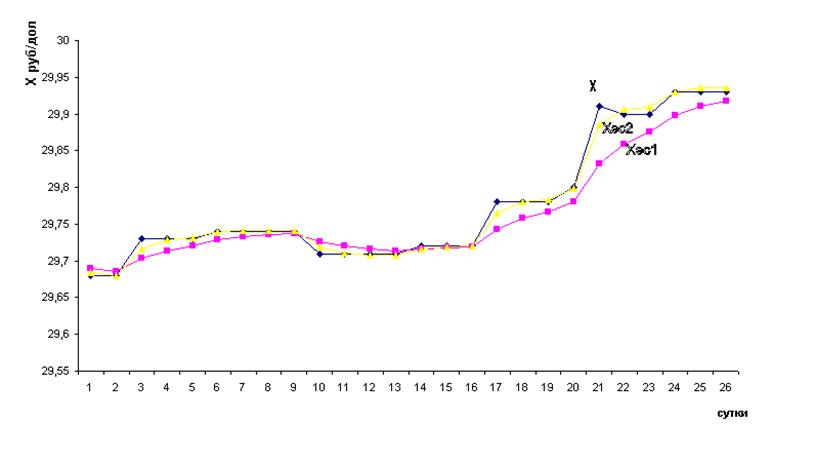

Расчет по всей выборке данных приведен на рисунке 3.

![]()

![]()

![]()

Рисунок 3 - Фактические (Х) и сглаженные ( с помощью

ЭС1 – Хэс1 и ЭС2 – Хэс2) значения курса доллара

Рисунок 3 - Фактические (Х) и сглаженные ( с помощью

ЭС1 – Хэс1 и ЭС2 – Хэс2) значения курса доллара

1.1.3 Алгоритм экспоненциального сглаживания

второго порядка (ЭС II)

Формульное представление алгоритма [11, 12] имеет вид:

![]() (i) =

(i) =![]() (i – 1) +

(i – 1) + ![]() (i – 1) + a1(i)Δ

(i – 1) + a1(i)Δ![]() (i);

(i);

![]() =

= ![]() (i – 1) + a2(i)Δ

(i – 1) + a2(i)Δ![]() (i); Δ

(i); Δ![]() (i) = х(i) –

(i) = х(i) – ![]() (i – 1) –

(i – 1) – ![]() (i – 1);

(i – 1);

a1(i)= [2a(i) – a2(i)]; a2(i) = a2(i). (5)

Настроечный параметр

a(i) может быть постоянным и в этом случае он

определяется как в п. 1.1.2. Оценка начального значения ![]() (0)

определяется из соотношения (4). Оценка начального значения

(0)

определяется из соотношения (4). Оценка начального значения ![]() (0) определяется из соотношения:

(0) определяется из соотношения:

.

(6)

.

(6)

Параметр М рекомендуется выбирать в зависимости от желаемой степени сглаживания ряда: М увеличивается при сильном сглаживании и наоборот.

Пример реализации алгоритма.

Исходные данные представлены в таблице 1.

Определим настроечные параметры a1 и a2. Параметр a определим по формуле из п. 1.1.2. (a = 0,5), тогда a1 = [2·0,5 – 0,52]= 0,75, a2(i) = 0,52 = 0,25.

Принимаем ![]() (0) = х(1);

(0) = х(1); ![]() (0)

= 0, так как на начальном этапе наблюдения курс доллара меняется незначительно.

(0)

= 0, так как на начальном этапе наблюдения курс доллара меняется незначительно.

Ниже приведены первые 5 шагов расчета.

![]() (1) = 0 +

0,25(29,68 – 29,68 – 0) = 0

(1) = 0 +

0,25(29,68 – 29,68 – 0) = 0

![]() (1) = 29,68 + 0

+ 0,75(29,68 – 29,68 – 0) = 29,68

(1) = 29,68 + 0

+ 0,75(29,68 – 29,68 – 0) = 29,68

![]() (2) = 0 +

0,25(29,68 – 29,68 – 0) = 0

(2) = 0 +

0,25(29,68 – 29,68 – 0) = 0

![]() (2) = 29,68 + 0

+ 0,75(29,68 – 29,68 – 0) = 29,68

(2) = 29,68 + 0

+ 0,75(29,68 – 29,68 – 0) = 29,68

![]() (3) = 0 +

0,25(29,73 – 29,68 – 0) = 0,01

(3) = 0 +

0,25(29,73 – 29,68 – 0) = 0,01

![]() (3) = 29,68 + 0

+ 0,75(29,73 – 29,68 – 0) = 29,71

(3) = 29,68 + 0

+ 0,75(29,73 – 29,68 – 0) = 29,71

![]() (4) = 0,01 +

0,25(29,73 – 29,71 – 0,01) = 0,01

(4) = 0,01 +

0,25(29,73 – 29,71 – 0,01) = 0,01

![]() (4) = 29,71 +

0,01 + 0,75(29,73 – 29,71 – 0,01) = 29,72

(4) = 29,71 +

0,01 + 0,75(29,73 – 29,71 – 0,01) = 29,72

![]() (5) = 0,01 +

0,25(29,73 – 29,72 – 0,01) = 0,011

(5) = 0,01 +

0,25(29,73 – 29,72 – 0,01) = 0,011

![]() (5) = 29,72 +

0,01 + 0,75(29,73 – 29,71 – 0,01) = 29,73 и так

далее Расчет по всей выборке данных представлен на рисунке 3.

(5) = 29,72 +

0,01 + 0,75(29,73 – 29,71 – 0,01) = 29,73 и так

далее Расчет по всей выборке данных представлен на рисунке 3.

1.1.4 Алгоритм скользящей медианы

Формульное представление алгоритма [11,12]:

![]() med(i) = med{х(i – (M – 1)), x(i – (M – 2)), ..., x(i)}

(7)

med(i) = med{х(i – (M – 1)), x(i – (M – 2)), ..., x(i)}

(7)

где med {····} – операция оценивания скользящей медианы, которая

включает следующие действия: - произвести упорядочивание отсчетов х(i–(M–1)),

…., х(i) по возрастанию или убыванию их значений, то есть

выстроить вариационный ряд; - при нечетном М выбрать центральное (срединное)

значение из упорядоченной последовательности, которое соотнести с ![]() med(i); -

при четном М определить полусумму из двух срединных членов вариационного ряда,

которую соотнести с

med(i); -

при четном М определить полусумму из двух срединных членов вариационного ряда,

которую соотнести с ![]() med(i). В данном случае используется одноступенчатое (сразу

по всем отсчетам) оценивание медианы. В некоторых случаях, например, при объеме

выборки в 20 и более отсчетов, используют многоступенчатое оценивание медианы,

когда выборка данных разбивается на подвыборки, а оценивание медианы проводят

сначала для каждой подвыборки, а затем на множестве полученных оценок медианы.

med(i). В данном случае используется одноступенчатое (сразу

по всем отсчетам) оценивание медианы. В некоторых случаях, например, при объеме

выборки в 20 и более отсчетов, используют многоступенчатое оценивание медианы,

когда выборка данных разбивается на подвыборки, а оценивание медианы проводят

сначала для каждой подвыборки, а затем на множестве полученных оценок медианы.

Пример реализации алгоритма.

Исходные данные приведены в таблице 2.

Таблица 2 – Динамика расходного коэффициента, тонна/тонна

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.