![]()

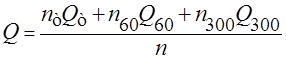

По последним данным Службы электроснабжения Горьковской ж.д. на n = 50 пережогов приходится:

nт = 41 – точечный пережог;

n60 = 8 – пережогов с механическим повреждением контактной сети токоприёмником ЭПС (сматыванием контактной сети) на длине до 60 метров;

n300 = 1 – пережог с механическим повреждением контактной сети токоприёмником ЭПС (сматыванием контактной сети) на длине до 300 метров.

Используя эти данные, легко определить среднестатистическую стоимость одного пережога, равную:

(8.1)

(8.1)

руб.

руб.

Количество предотвращенных пережогов два, следовательно, текущие затраты на восстановление контактной сети снижаются на 428860,38 руб/год.

8.4. Расчет интегрального экономического эффекта и срока окупаемости затрат по модернизации РЗА

Значение норматива дисконтирования Е и продолжительность расчетного периода существенно влияют на дисконтированные затраты по модернизации РЗА. В расчетах электрических сетей обычно принимают Е = 0,1 (т.е. 10%). Это значение будем использовать далее в расчетах.

В интегральных критериях расходы и доходы, разнесенные по времени, приводятся к одному (базовому) моменту времени. Базовым моментом времени обычно является дата начала реализации проекта, дата начала производственной деятельности и условная дата, близкая ко времени проведения расчетов эффективности проекта.

В расчетах принимаем по опыту эксплуатации расчетный период – 9 лет. При этом начальный год расчетного периода, он же расчетный год – 2009г.

Конечный год расчетного периода – 2017 г.

Приведение результатов и затрат к начальному моменту времени (расчетному году) осуществляется путем умножения их на коэффициент приведения, определяемый для постоянной нормы дисконта Е [30]:

αt = 1/(1 + Е)t (8.2)

где αt – коэффициент приведения разновременных затрат к расчетному году (коэффициент дисконтирования);

Е = 0,1 – норма дисконта;

t - количество лет, отдаляющих затраты данного года от расчетного.

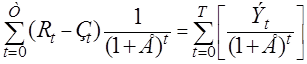

Определяем чистый дисконтированный доход (ЧДД) как сумму текущих эффектов за весь расчетный период, приведенный к начальному шагу:

ЧДДш

=  (8.3)

(8.3)

где Rt – результаты, достигаемые на первом шаге, тыс. руб.;

Зt– затраты, достигаемые на первом шаге, тыс. руб.;

Эt – прибыль (экономия эксплуатационных расходов), тыс. руб;

Е – норма дисконта.

Последовательность расчета ЧДД приведена в табл. 8.5.

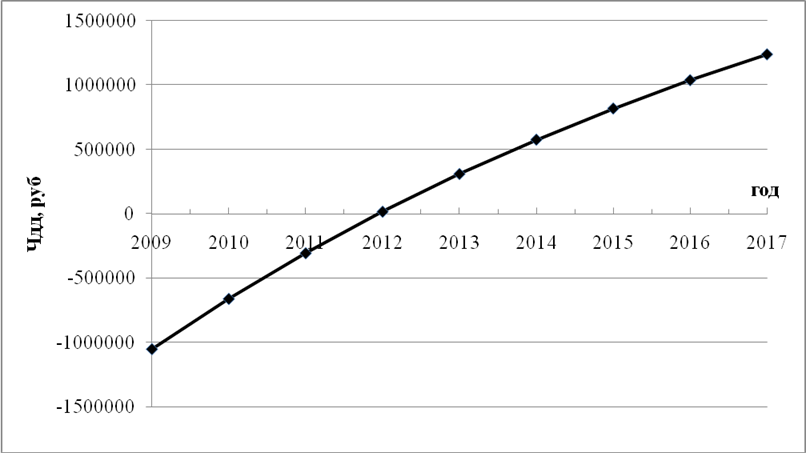

На рис. 8.1. представлена графическая форма интерпретации расчета ЧДД.

Таблица 8.5

Последовательность расчета ЧДД

|

Показатель,тыс.руб. |

Расчетный год |

||||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Сумма капитальных вложений, руб |

1480000 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Экономия |

428860,4 |

428860 |

428860 |

428860 |

428860 |

428860 |

428860 |

428860 |

428860 |

|

Коэффициент |

1,0000 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

0,5645 |

0,5132 |

0,4665 |

|

Чдд шага |

428860,4 |

389873 |

354430 |

322209 |

292917 |

266289 |

242081 |

220073 |

200067 |

|

ЧДД всего |

-1051140 |

-661267 |

-306836 |

15372,7 |

308290 |

574579 |

816659 |

1036732 |

1236799 |

![]()

Рис. 8.1. Графическое определение ЧДД

Срок окупаемости или период возврата единовременных затрат составит:

Ток = 3 +  = 3,1

года (8.4)

= 3,1

года (8.4)

Индекс доходности при постоянных во времени результатах и эксплуатационных расходах рассчитывается по формуле:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.