Можно принять 5% к сумме расходов по ст. 457, 459. Отчисления на социальные нужды производственного персонала. Учитывает обязательные отчисления по установленным законодательством нормам органам государственного социального и медицинского страхования, Пенсионного фонда к затратам на оплату труда производственного персонала (с учетом ФОТ за непроработанное время). Можно принять ставки тарифов отчислений на социальные нужды:

- пенсионный фонд 28%

- фонд медицинского страхования 3,6%

- фонд социального страхования 4% и 1,5% для выплат по производственному травматизму.

Ст. 460. Отчисления в резерв на выплату вознаграждений по итогам работы за год. Учитывает отчисления, производимые ежемесячно для образования резерва на выплату вознаграждений по итогам работы за год. В расчетах можно принять 9% к ФОТ производственных рабочих.

Ст. 461. Техника безопасности, производственная санитария и охрана труда. Учитывает затраты по охране труда работников, не относящихся к аппарату управления: обеспечение рабочих спецодеждой, оплата счетов за ее стирку, чистку, починку, на содержание умывальников, душей, сушильных шкафов для спецодежды, оборудования связанного с охраной труда, стоимость мыла, бесплатно выдаваемого молока и прочие затраты. Можно принять указанные расходы в размере 4% от годового ФОТ производственных рабочих.

Ст. 462. Командировки рабочих, не относящихся к аппарату управления. Учитывает затраты по оплате в соответствии с установленными законодательством нормами командировочных расходов, подъемных производственному персоналу. В расчетах можно принять 0,2% от суммы основных расходов по ст. 025, 238, 249.

Ст. 463. Обслуживание и текущий ремонт зданий, сооружений и инвентаря производственного назначения. Учитывает расходы на оплату труда, материальные затраты и прочие в связи с обслуживанием и текущим ремонтом зданий, сооружений и инвентаря производственного назначения.

Затраты на топливо для отопления помещений депо, участка:

где Цт – стоимость 1 т. каменного угля, руб. (принимается по согласования с консультантом);

qуд – удельный расход тепла за 1 куб.м помещения, кДж/ч (принимается 85 кДж/ч);

V – объем здания куб.м.;

Н – длительность отопительного сезона, ч (принимается от 4000 до 4600);

Кус – теплота сгорания условного топлива, кДж/кг (29308 кДж/кг);

h - технический эквивалент топлива (0,6-0,9);

hк – коэффициент полезного действия котельной (0,75).

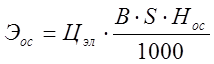

Расходы на электроэнергию на освещение

,

,

где Цэл – стоимость 1 кВт.ч электроэнергии на освещение, руб. (принимается по согласованию с консультантом);

В – удельный расход электроэнергии на освещение, Вт/кв.м (15-20 Вт/кв.м);

S – площадь участка, м;

Нос – продолжительность горения светильников втечение года, ч (при одной смене – 550ч, при двух сменах – 2200ч).

Расходы на фонд оплаты рабочих, занятых ремонтом зданий и сооружений, а также затраты на материалы при расчете принимаются в размере 1% от балансовой стоимости здания депо, участка , которая определяется умножением стоимости 1 куб.м здания на объем здания. Стоимость 1 куб.м здания принимается по согласованию с консультантом.

Ст. 464. Содержание и эксплуатация оборудования и объектов природоохранного назначения. Учитывает расходы по ФОТ работников, занятых эксплуатацией, текущим ремонтом и обслуживанием очистных сооружений, фильтров и другого природоохранного оборудования и объектов и соответствующие материальные затраты и оплата услуг сторонних организаций природоохранного характера. в расчете принять в размере 5% к сумме по ст. 461.

Ст. 465. Амортизация производственных основных средств, непосредственно участвующих в процессе производства, за исключением учитываемых по статьям основных расходов, специфических для вагонного хозяйства, а также частично пассажирского хозяйства, например, амортизация пассажирских, грузовых вагонов, РПС. Амортизационные отчисления по зданиям и сооружением принимаются в расчете в размере 2% от их балансовой стоимости (см. ст. 463). Нормы амортизации на технологическое оборудование различаются по его видам. В среднем рекомендуется принять в размере 8,3% от его учетной оценки (табл. 13 и 14).

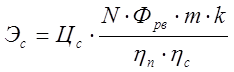

Ст. 469. Содержание и эксплуатация оборудования. Учитывает расходы на оплату труда работников, обслуживающих технологическое оборудование, а также расходы на материалы и электроэнергию. Расходы на силовую электроэнергию для производственных целей:

,

,

где Цс – стоимость 1 кВт.ч силовой электроэнергии, руб. (принимается по данным консультанта);

N – суммарная мощность потребителей силовой электроэнергии, кВт. (принимается из табл. 13);

Фрв – годовой фонд рабочего времени, ч;

m – количество смен работы участка;

k – коэффициент загрузки оборудования (0,65-0,85);

hп – коэффициент полезного действия потребителей (0,8);

hс – коэффициент, учитывающий потери в электросети (0,96).

Остальные расходы в этой статье принимаются в размере 4-5%; от расходов на силовую электроэнергию.

Таблица 13.

Перечень технологического оборудования, применяемого при ремонте подвижного состава.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.