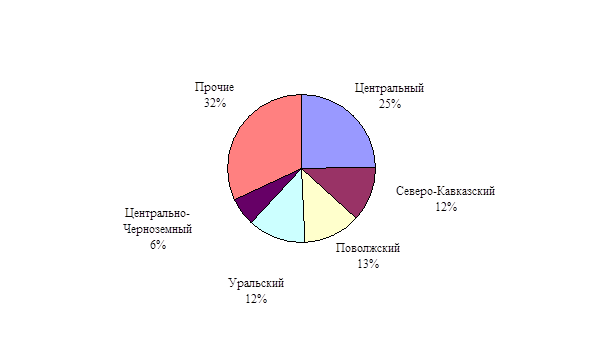

Региональная структура потребления теплоизоляционных изделий на основе минеральной ваты несколько отличается от структуры производства. Характерной особенностью является то, что внутри основных регионов-производителей, как правило, потребляется не более половины произведенной минеральной ваты. Например, если доля Урала в производстве данного вида утеплителя составляет почти 30%, то его доля в потреблении немногим более 12%. Напротив, Центральный экономический район использует почти четверть всей потребленной продукции, производя менее 18% от общего объема выпуска. Сложившаяся структура производства и потребления в ряде случаев может способствовать удорожанию минераловатной продукции за счет транспортных расходов (рис.11).

Рисунок 11. Структура потребления минераловатных утеплителей по экономическим районам

1.8. Перспективы развития рынка

Экономический анализ работы отечественных и зарубежных фирм, производящих теплоизоляционные материалы, показывает, что такое производство является прибыльным бизнесом и остается одним из самых динамично развивающихся сегментов промышленности строительных материалов. Анализ роста цен за последнее десятилетие показывает, что стоимость теплоизоляционной продукции выросла в 10-12 раз, в то время как стоимость оборудования и капвложения в организацию ее производства выросли в 3-4 раза. Инвестиции на строительство объекта или установки по производству эффективного утеплителя окупаются через 1,5 – 2,5 года.

Анализ тенденций, сложившихся на рынке теплоизоляционных материалов позволяет прогнозировать его достаточно активное развитие. Увеличение потребления данного вида продукции в целом, и минераловатных теплоизоляционных материалов в частности, определяется рядом факторов к основным из которых можно отнести следующие:

1. Ужесточение нормируемых теплопотерь через ограждающие конструкции зданий, принятые Госстроем РФ.

2. Неравномерность распределения предприятий, выпускающих минераловатные теплоизоляционные материалы, по территории России, что является побудительным мотивом для создания в регионах собственных производств.

4. Сдвиг спроса строительного рынка в сторону высококачественных теплоизоляционных материалов.

5. Растущий спрос на «сэндвичпанели» с МВ-утеплителем высокого качества.

6. Фундаментальная переориентация строительной деятельности в сторону жилищного строительства, в том числе реконструкции жилого фонда, бизнес-строительства, сооружения зданий инфраструктурного назначения, элитного строительства.

7. Быстрота окупаемости инвестиций в производство теплоизоляционных материалов (1,5-2,5 года по данным ИТКОРа).

В этой связи представляет интерес оценка перспектив рынка теплоизоляционных изделий организациями, специализирующимися на такого рода исследованиях (таблица 5).

Таблица 5

Прогноз рынка теплоизоляционных материалов, млн. м³

|

Автор прогноза |

Срок прогноза |

Теплоизлоля-ционные материалы, всего |

Минераловатные теплоизоляционные материалы, в натуральном исчислении |

|

Институт экономики Сибирского отделения РАН |

2003-2004 |

14-15 |

7-7,5 |

|

ВНИИ Экономики строительных материалов |

2005 |

16 - 17 |

8-8,5 |

|

Госстрой РФ |

2005 |

- |

9-10 |

|

АО «Теплопроект » |

2010 |

25-30 |

- |

Анализ тенденций развития рынка теплоизоляционных материалов и мнений ведущих специалистов, работающих в отрасли, позволяет сделать выводы о возможной динамике структуры данного сегмента промышленности строительных материалов в ближайшие годы.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.