Отличия прямого и косвенного метода:

А) Прямой метод: раскрывается информация об основных видах валовых поступлений и их платежей которые могут быть получены: либо из данных бухучета, либо путём корректировки продаж и их себестоимости с учетом: изменение в запасах, операционной и кредитной задолженности за отчетный период.

Б) Косвенный метод:

Прибыль или убыток за отчетный период корректируются с учетом:

-результатов операций не денежного характера;

- любых отсрочек или начислений в отношении операционных денежных поступлений или платежей, относящихся к прошлым или будущим периодам;

-статей доходов и расходов связанных с инвестиционными или (и) финансовыми денежными потоками.

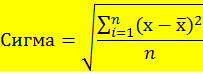

4) Метод сбалансированности денежного потока (финансового равновесия) – это оценка денежного потока по объёму и во времени. Рассчитывается коэффициент корреляции положительных денежных потоков (ПДП (+)) и отрицательных денежных потоков (ОДП (-)), а также коэффициента равномерности денежного потока (Кравн), среднеквадратического отклонения (сигма)

n – количество временных интервалом в анализируемом периоде

Коэффициент корреляции показывает степень синхронизации денежных потоков за анализируемый период. Чем ближе значение этого коэффициента к 1, тем меньше разрыв между значениями ПДП и ОДП. Т.е. потоки синхронизированы по временным интервалам. В такой ситуации меньше риск возникновения дефицита денежных средств (если оттоки превышают притоки) или избыточности денежной массы (если притоки больше оттоков). Дефицит ДС приводит к хронической неплатежеспособности, а при избыточной денежной массе, особенно при условиях хронической инфляции привод к её обесценению.

Коэффициент равномерности – это относительный показатель распределения ДС по временным промежуткам.

![]()

![]() среднее

арифметическое значение фактических показателей совокупности данных

среднее

арифметическое значение фактических показателей совокупности данных

Сигма - среднее квадратическое отклонение фактических показателей совокупности данных

Показывает характер колебаний абсолютных и относительных величин ДП по объему и определяет максимальные значения пиков (пределов) отклонений от средних величин ДП.

Сигма показывает абсолютное отклонение индивидуальных значений ДП (соответственно ПДП и ОДП).

Методы и модели оптимизации остатка ДС:

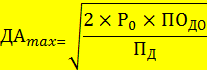

а) Модель Баумоля.

На практике она считается наиболее простой и предусматривает несколько ограничений:

- все поступающие средства от реализации продукции организация вкладывает в краткосрочные ценные бумаги. Как только остаток ДС падает до не приемлемого уровня (малого) организация продаёт часть ценных бумаг;

- постоянными и планируемыми считаются притоки и оттоки организации, что позволяет рассчитать ЧДП;

- на данном отрезке времени потребность организации в ДС должна быть постоянная, т.е. её можно спрогнозировать;

- поддаётся расчету уровень текущих затрат связанных с превращением ценных бумаг и других финансовых инструментов в наличные деньги, а так же потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств.

Таким образом суть данной модели: оптимальная величина остатка ДС зависит от суммы поступлений, обязательных платежей за данный период, реальной возможности их эффективных вложений в краткосрочные финансовые инвестиции, а также от размера затрат связанных с переводом ДС в ценные бумаги.

![]()

ДАmax-верхний предел остатка ДС организации

ДАср- средний размер (запас) ДС на р/с организации

Р0 – расходы по обслуживанию одной операции пополнения ДС

ПОДО – планируемый объём денежного оборота (суммы расходования ДС)

ПД – уровень потерь альтернативных доходов при хранении ДС (средняя расчётная ставка процента по краткосрочным финансовым вложениям, выраженная в долях)

Таким образом, модель Баумоля применяется организациями, у которых расходы достаточно стабильны и предсказуемы.

б) Модель Миллера-Орра.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.