В ней учитывается страховой запас и неравномерность в поступлении и расходовании ДС, а соответственно и остатка ДС. Минимальный размер остатка ДС на р/с принимается на уровне страхового запаса, а максимальный на уровне трёхкратного размера страхового запаса. В случае, если запас ДС достигает точки возврата, т.е. нижнего предела, тогда финансовый менеджер реализует ранее приобретенные ценные бумаги для достижения нормального уровня остатка ДС. Т.е. расходы по покупке и продаже ценных бумаг фиксированы и ровны между собой

![]()

![]()

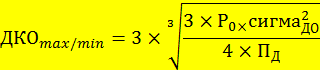

ДКОmax\min- диапазон колебаний суммы остатка ДС между максимальным и минимальным его значением;

Сигма2ДО – среднеквадратическое отклонение среднемесячного оборота объёма денежного оборота;

ДАmin – минимальный остаток ДС на р/с;

в) Модель Стоуна.

Основана на прогнозах движения ДС на ближайшее будущее: достижение верхнего (максимального) предела величины ДС на р/с не вызовет их немедленного перевода в ценные бумаги. Если в ближайшие дни у организации согласно прогнозам ожидаются относительно высокие выплаты, а значит будут минимизированы расходы связанные с конвертацией (переводом) финансовых инструментов.

Коэффициентные методы оценки ДП.

а) коэффициент достаточности

![]()

Позволяет определить достаточность ЧДП с учетом финансируемых потребностей.

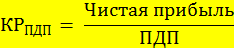

б) коэффициент эффективности ДП

в) коэффициент реинвестирования ЧДП

Показывает эффективность использования ДП в рамках финансирования конкретного инвестиционного проекта.

г) коэффициент ликвидности ДП

Позволяет оценить синхронность формирования различных видов ДП.

д) коэффициент рентабельности ПДП

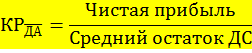

е) коэффициент рентабельности среднего остатка ДС

ж) коэффициент рентабельности ДП по всем видам деятельности (текущая, финансовая и инвестиционная)

Коэффициентный анализ целесообразно осуществлять не за один год, а за два, три года последних.

3

Платежный баланс (ПБ) – это план движения денежных средств на счетах в банках и в кассе.

ПБ дает возможность финансовому менеджеру стабильно обеспечивать финансирование текущей и инвестиционной деятельности, выполнение платежных обязательств перед государством и партнёрами, а также фиксировать происходящие изменения в платежеспособности и ликвидности активов предприятия.

Основная цель ПБ – установление реальных сроков поступления денежных средств и платежей предприятия и их доведение до филиалов.

ПБ решает следующие задачи на предприятии:

- синхронизировать денежные потоки во времени и в пространстве;

- достигать необходимой ликвидности денежного потока, чтобы обеспечить максимальную платежеспособность в краткосрочные периоды;

- сформулировать прогнозные значения плана поступления и расходования денежных средств в едином документе.

Таким образом, ПБ контролирует е средств на неотложные нужды.

В соответствии с законодательством любое предприятие расходование производит выплаты на неотложные нужды в первоочередном порядке.

Предприятие может получить в коммерческом банке денежные средства на неотложенные нужды в размере, не превышающем 5% среднедневных поступлений средств на эти счета за предшествующий квартал оплату труда и осуществление приравненных к ней платежей в размере до 5 МРОТ месячных оплат труда исходя из общей среднесписочной численности работников.

Поступление денежных средств на счет предприятия и списание этих средств со счета производиться в порядке поступления распоряжений предприятий или документов на списание (календарная очередность платежей). Если у предприятия возник дефицит денежных средств для удовлетворения обязательств, то банк открывает к его р/с картотеку (расчетные документы не оплаченные в срок). В этих условиях возникает проблема очередности совершения платежей по мере поступления наличных денег на текущий либо расчетный счет (ГК РФ). Для снижения неплатежей при дефиците наличности на р/с предприятие обязано продать средства находящиеся на его валютном счете и направить валютную выручку на расчетный счет на осуществления платежей.

ПБ разрабатывают на предстоящий месяц с разбивкой по декадам и пятидневкам. ПБ характеризует весь денежный оборот предприятия без подразделения на виды деятельности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.