НПР – ставка налога на прибыль, 20%

Стоимость капитала привлеченного за счет выпуска и привлечения облигаций, определяется аналогично расчету доходности различных видов облигаций.

2

Оценка отдельных источников привлечения капитала позволяет определить сверневзвешенную стоимость (цену) капитала (СЦК).

СЦК – это относительный показатель характеризующий уровень общей суммы расходов на поддержание оптимальной структуры источников финансирования. СЦК – это цена капитала авансированного в деятельность компании, т.е. отражает минимум возврата на вложенный капитал т.е. рентабельность вложенного капитала

![]()

СПА – стоимость привилегированных акций;

ПА – Сумма размещенных привилегированных акций;

К – общая сумма капитала;

ОА – сумма размещенных обыкновенных акций;

НК – сумма нераспределенной прибыли;

З – сумма привлеченного заёмного капитала;

СЗ – стоимость заёмного капитала.

Данная методика на практике сталкивается с некоторыми трудностями в связи с рядом причин:

1- неоднородность структуры СК. Связанна с различием в определении цены источников СК: цена обыкновенных акций и нераспределенной прибыли не равнозначны, если имеется дополнительный выпуск обыкновенных акций. Прежде чем начать эмиссию акций организация предпочтет использовать всю нераспределенную прибыль как более дешёвый источник. По этому сначала рассчитываем средневзвешенную цену капитала при условии равенства цен НП и обыкновенных акций а затем при условии повышения цены дополнительного выпуска обыкновенных акций.

2- возрастание цены отдельных источников капитала по мере увеличения их объема: капитал – это ограниченный ресурс, поэтому по мере увеличения потребности в нем, его цена также будет расти. Средняя цена капитала будет увеличиваться не только в следствии перехода от использования нераспределенной прибыли к эмиссии обыкновенных акций, но и в результате удорожания какого либо другого источника капитал, вызванная ростом потребности в нем.

3- многообразие способов расчета удельных весов отдельных источников:

а) первоначальное взвешивание – если организация преднамеренна поддержать фактически сложившуюся структуру капитала;

б) целевое взвешивание – используется при привлечении дополнительных ресурсов;

в) оптимальное взвешивание – используется при условии равновесия между степенью риска и уровнем доходности капитала.

4- различные подходы к определению фактической величины капитала: в теории предпочтение отдается оценке капитала по рыночной стоимости, т.к. реальная стоимость капитала может быть выявлена только на фондовом рынке. На практике чаще используется оценка капитала по балансовой стоимости в связи с котировками ценных бумаг на вторичном рынке.

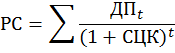

Оценка рыночной стоимости компании предполагает дисконтирование ожидаемых денежных потоков по средневзвешенной стоимости капитала.

РС – рыночная стоимость компании

ДПt – ожидаемые потоки организации в период t

В оценки инвестиционных проектов цена используется в качестве критерия приемлемой нормы доходности инвестиционного проекта. При определении размера облигационного займа и его доходности, цена капитала является ориентиром для выбора условий займа.

3

На практике финансовые рычаги в основном выражены эффектом финансового левериджа и эффектом производственного левериджа (рычаг воздействующий либо положительно либо отрицательно). Методики расчета этих показателей построены на маржинальном анализе т.е. определение маржинального дохода или маржинальной прибыли.

Алгоритм расчета маржинального дохода в сфере производства и торговли:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.