|

В сфере производства |

В сфере торговли |

|

1. Чистая выручка от реализации продукции (Нетто) |

1. Общий объем закупок товаров |

|

2. минус переменные затраты |

2. минус расходы на приобретение товаров, включая услуги транспорта |

|

3. равно маржинальный доход (маржинальная прибыль) |

3. равно торговая скидка (наценка) или выручка от продажи товаров |

|

4. минус постоянные затраты |

4. минус НДС и другие косвенные налоги |

|

5. равно прибыль от реализации продукции |

5. равно доход или чистая выручка от продажи товаров |

|

6. минус переменные издержки |

|

|

7. равно маржинальный доход |

|

|

8. минус постоянные издержки |

|

|

9. равно финансовый результат (прибыль или убыток) |

В финансовом менеджменте используется ряд показателей которые имеют системный и комплексный характер:

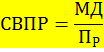

1) Сила воздействия производственного (операционного) рычага равна:

МД – маржинальный доход;

ПР – прибыль от реализации.

Измеряется в разах.

Чем выше значение СВПР, тем больше предпринимательский риск связанный с деятельностью данного предприятия (риск потери прибыли).

На практике анализируются следующие варианты ответов:

а) маржинальный доход = 0, т.е. выручка от реализации покрывает только переменные издержки, т.е. предприятие работает с убытком в размере постоянных издержек;

б) МД больше 0, но меньше постоянных издержек, т.е. выручка от реализации покрывает переменные издержки и часть постоянных;

в) МД равен постоянным издержкам, т.е. выручка от реализации достаточна чтобы компенсировать все издержки, при этом предприятие не имеет прибыли, т.е. прибыль = 0;

г) МД больше постоянных издержек, т.е. деятельность предприятия, будет прибыльной.

2) Коэффициент производственного рычага:

![]()

СИ – постоянные стабильные издержки;

ОИ – общие издержки.

Чем выше значение этого коэффициента, тем в большей степени предприятие способно ускорить темпы прироста прибыли по отношению к темпам прироста объема производства (продаж).

3) Данное соотношение достигается приростом суммы прибыли и величиной объема продаж или производства:

![]()

ЭПР – эффект производственного рычага;

∆П – темп прироста прибыли, %;

∆ОП – темп прироста объемов продаж, %.

Любое изменение выручки от реализации продукции приводит к еще более интенсивному изменению финансового результата, т.е. прибыли или убытка.

4) Критический объем производства, это пороговая величина выручки от реализации, при которой прибыль равна 0.

ОПк – объем производства критический;

СИ – стабильные издержки;

КМД – коэффициент маржинального дохода.

Если порог рентабельности пройден, т.е. прибыль больше 0, то доля постоянных издержек в суммарных расходах снижается. И сила воздействия СВПР падает. Наоборот повышение удельного веса постоянных издержек в суммарных затратах усиливает воздействие СВПР, т.е. увеличивается.

5) Запас финансовой прочности ЗФП (%)

![]()

ЭФП в денежном выражении = фактическая выручка от реализации – пороговая величина выручки от реализации.

На сколько процентов предприятие может выдержать снижение выручки от реализации продукции без серьезной угрозы своего финансового состояния.

Норма ЗФП не меньше 10%.

6) Рентабельность активов (имущества)

![]()

БП – бухгалтерская прибыль;

А – среднегодовая стоимость активов.

Сколько прибыли до налогообложения приходиться на каждый рубль вложенных активов.

7) Средняя расчетная ставка за кредит

СП среднее – это средняя расчетная процентная ставка принимаемая по условиям кредитного договора;

ФИК – фактические финансовые издержки по всем полученным кредитам за весь расчетный период (сумма уплаченных процентов);

ЗК – заемный капитал.

8) Эффект финансового рычала (левериджа):

СНП – ставка налога на прибыль;

РА – рентабельность активов;

ПК – средняя величина процентов за пользование кредитом.

(1- СНП) – это налоговый корректор (1-0,20) = 0,8

Не зависит от деятельности предприятия, т.к. ставку налога на прибыль утверждают в законодательном порядке;

(РА – ПКсред.) – дифференциал. Это основной фактор, формирующий положительное значение эффекта финансового левериджа.

Важно! Условие, когда рентабельность активов будет выше % за пользование кредитом.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.