ЗК – привлекается на временное пользование за определенную плату и на конкретный срок.

Условия поступления и возврата ЗК регламентируется кредитным договором.

С одной стороны ЗК увеличивает потенциальные возможности (доходы) акционеров, а с другой стороны наличие долговых обязательств означает обязательную выплату процентов по ним.

Плюсы и минусы использования ЗК (заёмного финансирования):

|

+ |

– |

|

Разнообразные инструменты привлечения: - банковские кредиты, - коммерческие кредиты, - облигационные займы |

Сложность привлечения ЗК, наличие гарантий, обеспечение залога имущества |

|

Увеличение темпов роста, объемов производства (продаж) за счет использования дополнительного объема финансирования |

Повышение финансовых рисков: - кредитный - процентный - риск потери ликвидности и платежеспособности - риск несостоятельности |

|

Обеспечение роста рентабельности СК за счет эффекта финансового рычага |

Необходимость уплаты процентов за использование ЗК |

|

Более низкая цена привлечения и наличие налогового щита |

Структура капитала – это соотношение элементов привлекаемых в качестве источников финансирования организации

СК включает в себя:

- привилегированные акции

- ОА+ПН

- ДК и ДЗ (долгосрочные кредиты и займы)

Оптимальная структура капитала (оптимизация капитала) – это такое соотношение использования СК и ЗК, при котором, обеспечивается наиболее эффективная связь между коэффициентом рентабельности СК и Коэффициентом задолженности, тем самым максимизируя рыночную стоимость компании.

ЗК/СК и СК/ЗК (70/30 или 60/40)

Рациональная структура капитала – это результат компромисса между риском и доходностью. Если равновесие между этими элементами достигнуто, риски должны быть равны доходам. То оно должно принести собственнику или акционеру желаемую или максимальную прибыль (либо требуемую норму доходности, либо максимальную курсовую стоимость ценных бумаг).

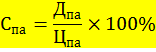

СПА - стоимость капитала привлеченного за счет привилегированных акций

ДПА – размер дивиденда выплачиваемый по привилегированным акциям, руб.

ППА - текущая рыночная цена одной привилегированной акции за вычетом затрат на её выпуск и размещение

По привилегированным акциям выплачивается фиксированный процент, по этому цена этого источника фиксированны.

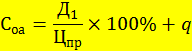

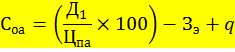

Расчет цены обыкновенных акций производится несколькими способами:

а) на основе модели оценки доходности финансовых активов (САРМ);

б) на основе модели Гордона.

Согласно модели Гордона цена обыкновенных акций представляет собой дисконтированную стоимость ожидаемого потока дивидендов:

СОА - стоимость капитала

Д1 – дивиденды по обыкновенным акциям в прошлом году

Цпр – цена продажи (либо рыночная стоимость обыкновенной акции)

q – прирост дивидендов

При дополнительном выпуски акций, их величина будет скорректирована на величину затрат на эмиссию и размещение дополнительного выпуска (затрат по эмиссии).

Зэ – затраты на эмиссию обыкновенных акций, %

При применении модели САРМ предполагается, что цена обыкновенной акции равна безрисковой доходности + премия за систематический риск.

Систематический риск – это риск самой компании.

![]()

CОА – стоимость обыкновенных акций

RRF – безрисковая ставка доходности

(Rm – RRF) – рыночная премия за риск

β – справочный расчетный показатель, с учетом требуемой доходности

Стоимость капитала привлеченного за счет нераспределенной прибыли

Определяется аналогично цене обыкновенных акций, т.к. чистая прибыль остающаяся в распоряжении организации также принадлежит владельцам обыкновенных акций.

Стоимость капитала привлеченного за счет кредитов и займов рассчитывается с учетом налогового счета. При расчете стоимости этого источника используют процентную ставку по привлекаемым кредитам и займам:

![]() /100%

/100%

СЗ – стоимость ЗК, %

ПЗ – ставка процента за кредит, %

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.