- номинальная стоимость – это стоимость указанная на бланке ценной бумаги, для акции этот показатель носит чисто информационный характер и показывает долю уставного капитала приходящуюся на одну акцию в момент образования организации. Номинальная стоимость облигации показывает сумму подлежащую возврату по истечению срока облигационного займа и является базой для расчета дохода от облигаций;

- эмиссионная стоимость – это цена инструмента при его первичном размещении. Она может совпадать с номинальной стоимостью, а в отдельных случаях превышать её, если ценные бумаги реализуются посреднической компанией. Для облигации эмиссионная стоимость может быть установлена со скидкой (т.е. с дисконтом) или с надбавкой (т.е. с премией) относительно номинала;

- конверсионная стоимость – это расчетный показатель, характеризует стоимость облигации, которая может быть конвертируема в обыкновенные акции эмитента;

- рыночная (курсовая) стоимость – определяется на вторичном рынке, при равновесии спроса и предложения.

Если цена продажи больше цены покупки – то доход у инвестора.

Если цена продажи меньше цены покупки – то потеря у инвестора.

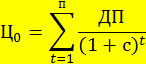

Оценка стоимости ценных бумаг может осуществляться разными способами, на практике для расчета цены любой ценной бумаги используем формулы:

t – инвестиционный период – в течение которого инвестор владеет ценной бумагой

ДП – ожидаемый денежный поток за определенный период (за год)

с – ожидаемая доходность ценной бумаги, %

Ц – цена

Данная формула действительна при условии:

если полученный доходы (проценты и дивиденды) будут использованы на капитализацию.

Тема 6. УПРАВЛЕНИЕ КАПИТАЛОМ ПРЕДПРИЯТИЯ: ЕГО ЦЕНОЙ И СТРУКТУРОЙ

1. Структура и стоимость капитала компании: основные характеристики

2. Средневзвешенная и предельная цена капитала: особенности и алгоритм расчета

3. Финансовые и комбинированные рычаги в управлении капиталом

1

Капитал от англ. – главный, соответствует общему объёму авансированных ресурсов в деятельность организации и характеризуется ценой (стоимостью) и структурой.

По своей величине капитал соответствует источникам финансирования имущества организации, в связи с этим существует много классификаторов, либо критериев деления капитала. С позиции финансового менеджмента, деление капитала подразумевает 2 основных блока: СК и ЗК.

Основу СК у большинства крупных организации составляет акционерный капитал (АК), который включает: обыкновенные акции (оа), привилегированные акции (па) и нераспределенная прибыль (на).

Объем и структура СК зависят от организационно-правовой формы деятельности. В соответствии с этим возможности привлечения компаниями разнообразных источников финансирования ограничены.

В АО акционерный капитал включает: стоимость па и об.

Стоимость капитала – выражается в виде процентной ставки (доли единиц) от суммы капитала вложенного в какой либо бизнес, либо инвестиционный проект, которую следует рассматривать как плату инвестору в течение года за использование его капитала. Т.о. стоимость капитала – это допустимый доход, который ожидает получить инвестор от альтернативных возможностей вложения капитала при неизменной величине риска.

Привилегированные Акции – это бессрочные ценные бумаги не дающие права голоса на общем собрании акционеров. В уставе определяется размер дивиденда и стоимость выплачиваемая при ликвидации АО.

Согласно ФЗ об АО №208 ФЗ. Номинальная стоимость па не должна превышать 25% УК общества.

Обыкновенные Акции – являются бессрочными ценными бумагами, но обладают правом голоса на собрании акционеров.

Величина УК АО формируется в процессе эмиссии акций.

Использование СК в качестве источника финансирования имеет свои плюсы и минусы.

|

+ |

– |

|

Возможность беспрепятственного привлечения средств за счет распределения чистой прибыли |

Ограниченность объема привлечения средств величиной чистой прибыли |

|

Способность генерировать прибыль во всех видах деятельности организации |

Более высокая цена привлечения в сравнении с ценой ЗК, отсутствие налогового щита – это инструмент позволяющий в рамках действующего законодательства, снизить величину причитающихся налогов путем увеличения амортизационных отчислений и отнесения процентов по заемным средствам на затраты |

|

Обеспечение финансовой устойчивости и снижение риска банкротства |

Невозможность обеспечения прироста рентабельности СК |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.