Таблица 2.3

Динамика показателей хозяйственной деятельности предприятия в расчёте на единицу продукции (без учёта деноминации)

|

Показатель хозяйственной деятельности в расчёте на единицу продукции |

Значение показателя за: |

||

|

1998 год |

1999 год |

Tр98/97,% |

|

|

А |

1 |

2 |

3 |

|

1. Выручка от реализации продукции в расчёте на единицу, млн. руб. |

0,2175 |

1,2024 |

552,8 |

|

2. Себестоимость реализованной продукции в расчёте на единицу, млн. руб. |

0,1839 |

1,0888 |

591,8 |

|

3. Прибыль от реализации продукции в расчёте на единицу, млн. руб. |

0,0229 |

0,0576 |

250,7 |

|

4. Величина затрат в одном рубле выручки от реализации продукции, коп. |

0,8459 |

0,9055 |

107,0 |

|

5. Величина прибыли в одном рубле выручки от реализации, коп. |

0,1056 |

0,0478 |

0,4535 |

На основании показателей, приведённых в табл. 2.3, можно сделать вывод, что цены на пластиковый сепаратор растут медленнее (на 39% в 1999 году по сравнению с 1998), чем затраты на его производство, что привело к росту на 107,04% затрат в одном рубле выручки от реализации и снижению величины прибыли на 54,65% в одном рубле выручки от реализации в 1999 году по сравнению с 1998 годом.

Вывод: инфляция негативно влияет на результаты хозяйственной деятельности МП, приводя к опережающему росту себестоимости над выручкой и, следовательно, к снижению величины прибыли и рентабельности производства (до 5,3% в 1999 году).

Таблица 2.4

Показатели влияния величины налогового бремени на МП (без учёта деноминации)

|

Показатель влияния налогового бремени |

Значение показателя за: |

||||

|

1997 год |

1998 год |

Tр98/97,% |

1999 год |

Tр99/98,% |

|

А |

1 |

2 |

3 |

4 |

5 |

|

1. Сумма налогов и отчислений из выручки, млн.руб. |

107 |

709 |

662,6 |

4623 |

697,70 |

|

2. Доля налогов и отчислений из выручки в одном рубле выручки, % |

|||||

|

3. Сумма налогов из прибыли, млн.руб. |

42 |

214 |

+573,80 |

192 |

-20,33 |

|

4. Доля налогов из прибыли в одном рубле балансовой прибыли, млн.руб. |

|||||

Данные, приведённые в табл.2.4, показывают, что величина налогового бремени на МП снижается. Так доля косвенных налогов в выручке от реализации снизилась в 1999 году по сравнению с 1998 годом на 2,57% и составила 2,52%, в прибыли на 2,08% и составила 3,5%. Это объясняется опережающим ростом выручки от реализации по сравнению с ростом величины косвенных налогов, а также льготами по налогу на прибыль для предприятий, осуществляющих инвестиции из прибыли.

Вывод: величина налогового бремени на МП снижалась и в 1998, и в 1999 годах. Налогообложение не оказывает существенного влияния на предприятие.

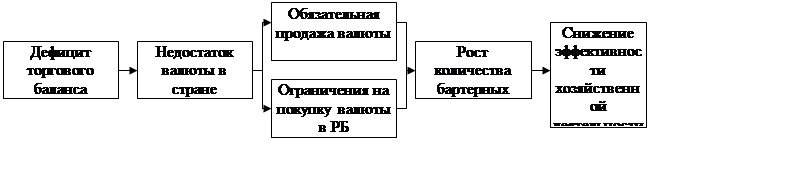

3.Анализ воздействия состояния платёжного баланса на деятельность МП.

Состояние платёжного баланса воздействует на МП как прямо, так и косвенно (через влияние на БМЗ). В настоящее время это влияние можно изобразить схематично (см. рис. 2.1 на с.7):

Таким образом, хронический дефицит торгового баланса РБ приводит к росту количества бартерных операций в расчётах по экспорту-импорту, а это, в свою очередь, приводит к росту трансакционных издержек и снижению величины прибыли и рентабельности.

|

Рис. 2.1. Схема влияния дефицита платёжного баланса на эффективность деятельности предприятий в РБ

4. Анализ платёжеспособности потребителей продукции МП.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.