Рисунок 4.1. Активне реагування на зміни середовища

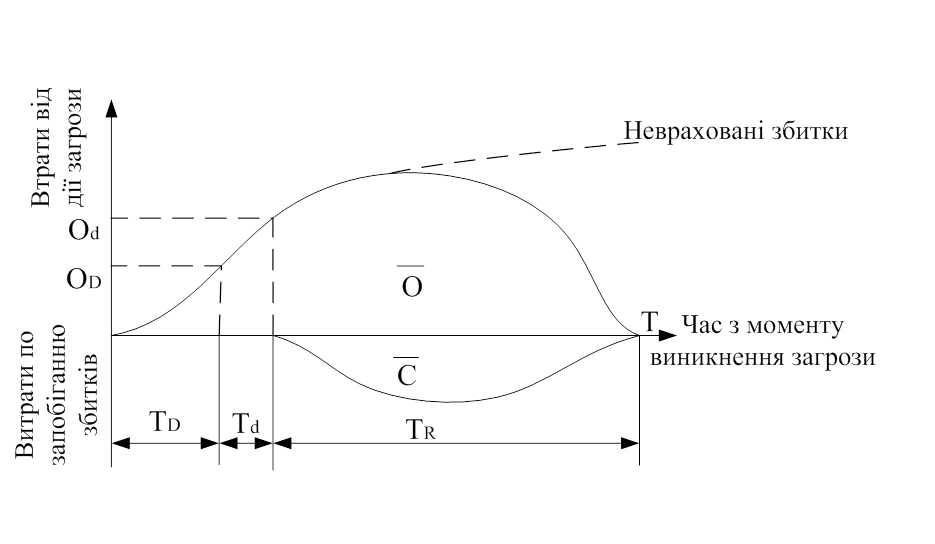

У багатьох випадках, особливо – у великих "старих" фірмах, які мають багаторічний досвід успішної діяльності, переконливих даних нерідко виявляється недостатньо для того, щоб з їх боку пішла швидка реакція. У подібних випадках початок реакції спізнюється щодо моменту раціонального початку дії ТD на відрізок часу Тd, що позначається як час запізнювання початку раціональної дії у зв'язку із затримкою.

Можна виділити чотири фактори, які спричиняються таке запізнювання:

1 Запізнювання в системі – зазвичай має місце на великих підприємствах, що викликано витратами часу на спостереження, інтерпретацію та обробку даних спостереження і передачу отриманої інформації відповідним керівникам, а також на обмін керівниками інформацією один з одним і вироблення загальної позиції та витрат часу на переробку рішень відповідними робочими групами.

2 Запізнювання через затримку верифікації – воно пов'язане з перевіркою правдивості інформації про існування погрози.

3 Запізнювання через погрозу статусу – викликано причинами політичного характеру, якщо ті або інші керівники, сфера діяльності яких має пряме відношення до критичного положення, що створилося, вважатимуть, що визнання існування такого положення відіб'ється на їхній репутації або приведе до втрати ними влади в організації.

4 Запізнювання, викликане неприйняттям незвичного – типово для керівників, привчених до того, щоб довіряти минулому, звичайному досвіду, відкидаючи усе незвичне та вважаючи його неймовірним.

Всі чотири види запізнювання викличуть запізнювання початку реакції щодо моменту початку раціональної дії та приведуть до значного збільшення загальних витрат підприємства (рис. 4.2). Такий тип реакції називається реактивним реагуванням.

Як активне, так і реактивне управління припускає відповідь на подію: реакція починається після того, як погроза принесе підприємству відчутні збитки.

Все більше число підприємств застосовують неекстраполяційне прогнозування розвитку технології, структурне економічне прогнозування, сценарії і т.д., безпосередньо спрямоване на виявлення можливих змін, які виникають у зв'язку з відхиленнями стратегічного характеру. Отримані таким способом прогнози являють собою інформацію, що у принципі дає можливість почати попереджувальні заходи до події. Досить віддалений обрій прогнозів дозволяє підприємству завершити відповідну дію на той час, як можлива погроза встигає нанести йому скільки-небудь відчутний збиток.

Оd – витрати, пов’язані із запізненням початку реакції; Тd – час запізнення початку реакції

Оd – витрати, пов’язані із запізненням початку реакції; Тd – час запізнення початку реакції

Рисунок 4.2. Реактивне реагування на зміни середовища

Однак як показує досвід, багато підприємств залишають такі прогнози без уваги, і їхня вповільнена відповідь може не піти навіть тоді, якщо погроза вже стала неприємною реальністю.

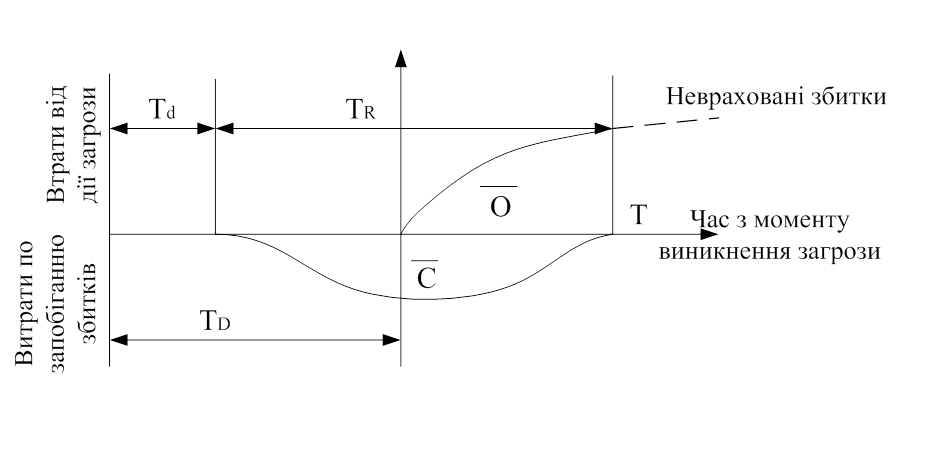

Подібний тип реакції називається плановим реагуванням (рис.4.3).

Момент початку раціональної дії TR перебуває в границях обрію прогнозування. Реакція підприємства повинна починатися відразу ж, як тільки прогноз виразно вкаже на появу погрози.

Викликана повільністю відстрочка Тd, що зустрічається у випадку реактивного реагування та відсутня при активному, з'являється також при плановому реагуванні. Її появі сприяють ті ж фактори, що й у випадку реактивного реагування, але запізнювання в реакції системи при плановому реагуванні має меншу величину, чим при реактивному. відповідним керівникам або безпосередньо, або через короткий ланцюг інстанцій.

Таким чином, механізми затримки здатні звести нанівець потенційні переваги прогнозування.

Збиток, що при цьому буде нанесений підприємству, залежить від співвідношення між трьома факторами: обрієм прогнозування ТD, затримкою внаслідок повільності Тd, і часу TR, який потрібен підприємству, щоб відреагувати на можливу погрозу.

Рисунок

4.3. Планове реагування на зміни середовища

Рисунок

4.3. Планове реагування на зміни середовища

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.