5 Який наступний найбільш імовірний стратегічний крок конкурентів? Підприємство не зможе переграти своїх конкурентів, якщо не буде відслідковувати їхні дії і не буде мати можливість вгадати їхні наступні кроки.

6 Які фактори є ключовими факторами успіху у конкурентній боротьбі?

Ключові фактори успіху (КФУ) – це ті дії по реалізації стратегії, конкурентні можливості, результати діяльності, які кожне підприємство повинно забезпечувати (або прагнути до цього), щоб бути конкурентноздатним та домогтися фінансового успіху (прибутку). Наприклад, до КФУ в текстильній промисловості відносяться дизайн і розцвічення продукції (щоб зацікавити покупця).

КФУ є загальними для підприємств однієї галузі та відрізняються для підприємств різних галузей. Правильне розуміння галузевих КФУ дозволяє підприємству досягти значної конкурентної переваги.

7 Чи є галузь привабливою і які її перспективи по забезпеченню високого рівня прибутковості (вище за середній рівень в інших галузях)?

При визначенні привабливості тієї або іншої галузі важливими є такі фактори: 1) потенціал росту галузі; 2) вплив на галузь основних рушійних сил (сприятливе / несприятливе); 3) стабільність попиту; 4) посилення / ослаблення впливу сил конкуренції; 5) ріст або зниження прибутковості як результат існуючих умов конкуренції та рушійних сил.

Відповіді на перераховані вище питання формують основу для розуміння середовища, у якому діє підприємство, і створюють базу для розробки стратегії, орієнтованої на умови конкуренції та ситуацію в галузі.

4.3 Реагування підприємства на зміни зовнішнього середовища

Визначення позицій підприємства в його середовищі – неминуче трудомісткий і відносно повільний процес. І хоча він здійснюється час від часу, навряд чи можна розглядати його як засіб швидкої реакції різних підприємств на такі події.

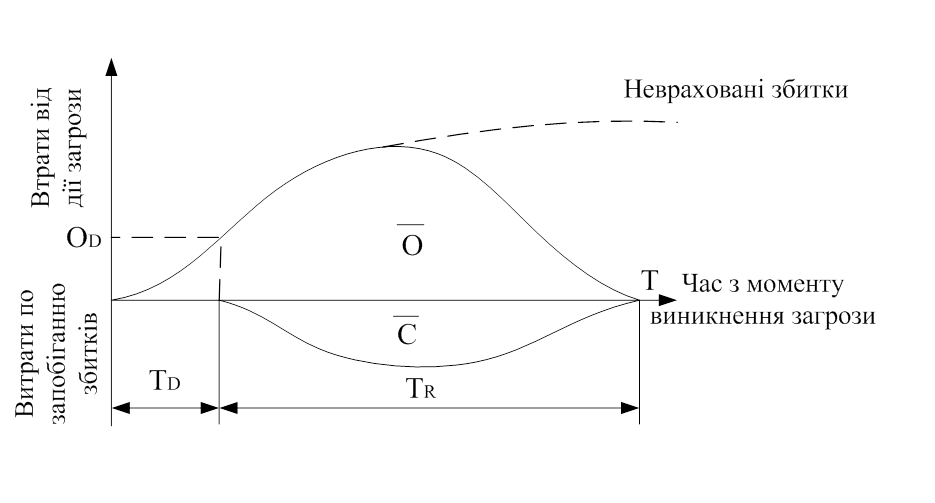

Якщо з якоїсь причини підприємство виявляється не в змозі своєчасно відреагувати на погрозу, то викликувані цією погрозою втрати будуть зростати (рис.4.1).

Однак рано або пізно більшість підприємств починають контрзаходи. Краща, хоча і не завжди здійсненна, альтернатива полягає в тому, щоб перетворити погрозу в сприятливу можливість: знайти таку стратегію дій, що дозволить не тільки компенсувати, але й збільшити прибуток і збут.

Після того як підприємство приступає до здійснення контрзаходів, втрати поступово знижуються до нуля. У той же час ліквідація виробничої бази та товарних запасів, скорочення чисельності працюючих і т.д. приводять до додаткових витрат, так званої “вартості” реакції. Таким чином, у період припинення впливу погрози відбувається додавання двох потоків витрат: втрат від нерентабельної виробничої діяльності та витрат, пов'язаних зі згортанням цієї діяльності (вартість стратегічної реакції).

До моменту Т припинення впливу погрози (рис. 1.4) підприємство терпить сумарний збиток від основної діяльності О, а також збиток С у розмірі витрат на припинення збитку від основної діяльності.

Таким чином, загальні втрати складуть LT = O + C. Завдання стратегічної реакції полягає в тому, щоб звести до мінімуму втрати LT і по можливості перетворити їх у прибуток.

Конкретний вид і час реакції різних підприємств на погрозу різні.

Деякі підприємства, зазвичай невеликі, не займаються вивченням зовнішнього оточення або прогнозуванням. Однак вони здатні швидко скорочувати втрати від дії погрози. Цей тип реакції називається активним реагуванням (рис. 1.4). Як тільки дані показують, що зростаюче зниження прибутку не може бути наслідком нормальних економічних коливань, негайно ж з боку керівництва йдуть відповідні дії. Таким чином, керівництво реагує в момент початку раціональної дії ТD.

![]() - сукупний збиток від основної діяльності;

- сукупний збиток від основної діяльності; ![]() - витрати на припинення збитків від основної

діяльності; ОD – витрати, пов’язані з усвідомленням дії

погрози; ТD – час усвідомлення дії погрози; ТR – час раціональної дії з припинення впливу погрози; Т

– момент припинення дії погрози

- витрати на припинення збитків від основної

діяльності; ОD – витрати, пов’язані з усвідомленням дії

погрози; ТD – час усвідомлення дії погрози; ТR – час раціональної дії з припинення впливу погрози; Т

– момент припинення дії погрози

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.