Внедрение в учетный процесс компьютерной техники обусловило замену бумажных носителей информации техническими с приданием им, согласно Положению о документальном обеспечении записей в бухгалтерском учете (утвержденном приказом Минфина Украины от 24.05.95 № 88), юридической силы. Первичная информация о хозяйственных операциях вводится в компьютерную систему программистом или самим бухгалтером, который осуществляет визуальный и машинный контроль, ведет диалог, исправляет ошибки, обрабатывает с помощью компьютера информацию; с помощью печатающего устройства получает соответствующие машинограммы (документов, регистров синтетического и аналитического учета, оборотных и сальдовых ведомостей, отчетных форм). Документы и машинограммы для придания им юридической силы должны отвечать требованиям стандартов и должны быть закодированы согласно с утвержденной системой кодификации. Подписи лиц, ответственных за достоверность информации, выполняются в виде пароля или иным способом авторизации, позволяющим однозначно идентифицировать лицо, осуществившее операцию, и исключает возможность пользования чужими кодами.

В Украине используют большое количество программных продуктов для автоматизации бухгалтерского учета, самыми популярными среди которых являются : „ПАРУС", „1С - Бухгалтерия-Проф. для Windows", „БЭСТ", „Fin Ехреrt", „Финансы без проблем", „Lady Fin" и т.д.

Таким образом, система учета, базирующаяся на использовании современной вычислительной техники, является особенной формой бухгалтерского учета, отвечающей современным требованиям управления и обеспечивающей: совмещение документации и регистрации учетной информации, снижение трудоемкости учета с одновременным повышением достоверности и оперативности информации; интеграцию всех видов учета – оперативного, бухгалтерского, статистического, своевременное представление информации, необходимой для управления.

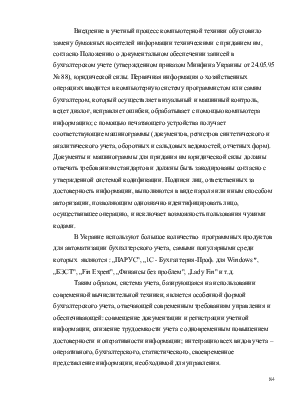

Схема компьютерной формы учета

|

|

|

|||

|

|||

|

|||||||||||||||||||||

|

|||||||||||||||||||||

|

|||||||||||||||||||||

|

|

|

|||||||||||||||||||

Сверка

![]()

![]() Условные обозначения: запись

Условные обозначения: запись

5.1 Характеристика бухгалтерских документов

Для учета поступления, наличия, передвижения, а также выбытия основных средств используют следующие документы:

I. Исходящие:

- Акт приемки-передачи, который содержит следующую информацию (реквизиты):

· наименование документа

· № документа

· дата приемки

· наименование объекта основных средств

· покупная стоимость

· количество однородных основных средств

· техническое состояние оборудования

· габариты, вес и размер объекта основных средств

II. Документ регистрации:

- Инвентарная карта, которая имеет следующие реквизиты:

· наименование, инвентарный и заводской номер объекта основных средств

· должностное лицо (ФИО, должность, наименование отдела), которое несет материальную ответственность за сохранность и эксплуатацию основных средств

· первоначальная стоимость

· величина амортизационных отчислений за один период амортизации (1 календарный год)

III. Выходной документ:

- Акт списания объекта основных средств, который имеет следующие реквизиты:

· Наименование объекта основных средств

· Дата списания

· Остаточная стоимость объекта

· Основания для списания

· Причины списания

Документальное оформление поступления основных средств.

Поступление основных средств оформляют Актом приемки-передачи основных средств, ТФ № 03-1, который составляется комиссией, состоящей из компетентных лиц. Разрешается составление общего акта на несколько одинаковых объектов, принимаемых одновременно при совпадении их стоимости. Обычно такие акты имеют место при приемке хоз. инвентаря или инструмента. Акт приемки-передачи содержит такие сведения, как состав комиссии, с указанием должностей и фамилий ее членов; что и от кого принимается; место нахождения объекта; краткая характеристика объекта, комиссия устанавливает, соответствует ли объект техническим условиям, нужна ли доделка, итоги испытаний и выводы комиссии. К акту прикладывают техническую документацию: паспорт, чертежи, схемы и передают в бухгалтерию. Бухгалтерия присваивает данному объекту инвентарный номер и вносит в сам акт такие показатели, как: корреспондирующие счета, первоначальная стоимость, инвентарный, заводской номера, номер паспорта, норму амортизации, сумму начислений износа, если объект поступает не новым. На основании акта приемки-передачи бухгалтер открывает инвентарную карточку ТФ № 03-6, в которую переносятся все основные реквизиты, характеризующие объект. Применяют также в бухгалтерии и инвентарные карточки группового учета, которые заводят на группу однотипных объектов одинаковой стоимости, но с разными инвентарными номерами. В дальнейшем в карточке отражают все операции, связанные с перемещением объекта, модернизацией, ремонтом и выбытием операции. Инвентарные карточки хранятся в бухгалтерии на протяжении всего срока службы объекта основных средств в ящиках (картотеках), расположенных по определенному группировочному признаку: по субсчетам, по материально-ответственным лицам.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.