· ОС 1 «Основные средства, группа 1 (налоговый учет)».

· ОС 2 «Основные средства, группа 2 (налоговый учет)».

· ОС 3 «Основные средства, группа 3 (налоговый учет)».

· ОС 4 «Основные средства, группа 4 (налоговый учет)».

По дебету этих счетов отражается увеличение балансовой стоимости соответствующих групп основных производственных фондов при вводе в эксплуатацию этих объектов, а также сторнирование их балансовой стоимости балансовой стоимости при их выбытии, по кредиту списываются суммы начисленного износа.

На счете ОС1 учет балансовой стоимости ведется по каждому объекту отдельно, то есть в разрезе субконто справочника Необоротные активы.

Ведение количественного учета на счетах ОС2 и ОС3, на которых при этом в программе не предусмотрен аналитический учет, организован с целью возможности выявления той ситуации, когда группы основных фондов 2 и 3 не содержат материальных ценностей на начало отчетного периода, но вместе с тем, их балансовая стоимость отлична от нуля. Согласно текущему законодательству Украины, балансовая стоимость такой группы относится к валовым расходам плательщика налога такого отчетного периода.

Аналогично, для учета первоначальной стоимости нематериальных активов в План счетов программы введен забалансовый счет НА «Балансовая стоимость НМА (налоговый учет)», имеющий следующие субсчета:

· НА1 «Первоначальная стоимость НМА (налоговый учет)».

· НА2 «Амортизация НМА (налоговый учет)»,

По дебету счета НА1 отражается первоначальная стоимость каждого вводимого в эксплуатацию НМА, по кредиту – списывается первоначальная стоимость НМА при его выбытии вследствие его продажи или ликвидации.

Заполнение диалоговой формы документа Ввод в эксплуатацию следует начать следует начать с включения триггерной кнопки Ввод в эксплуатацию необор.активов (см. рис 10). Далее необходимо выбрать вид необоротного актива в реквизите Вид необоротных активов = Осн. средства (Др. необор.мат. активы, Немат. активы, Проч. необор. активы). И того места хранения (материально ответственного лица – МОЛ), за которыми они будут числиться.

В табличной части документа Ввод в эксплуатацию указываются следующие данные:

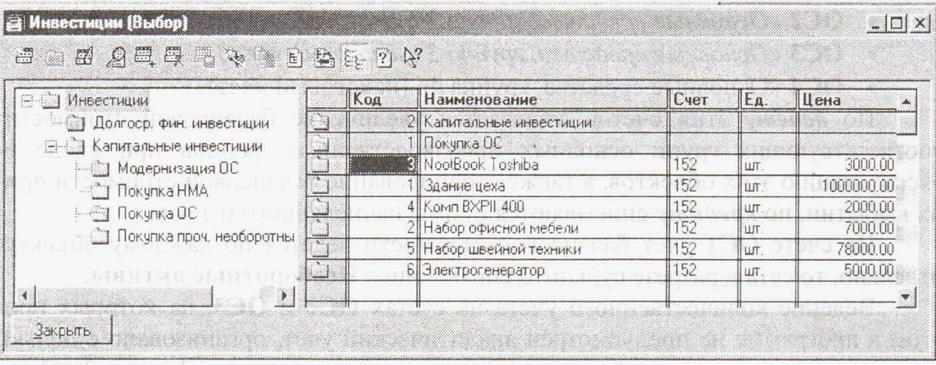

· ТМЦ/Инвестиции – это аналитика счета капитальных инвестиций, по которой была учтена первоначальная стоимость вводимого в эксплуатацию объекта. Данные выбираются из справочника Инвестиции (см. рис. 11).

· Необоротный актив – это наименование объекта, передаваемого в эксплуатацию, элемент справочника Необоротные активы.

· Кво – количество вводимых в эксплуатацию объектов.

· Цена – цена без НДС выбранного актива

· Сумма – итоговая сумма без НДС по строке.

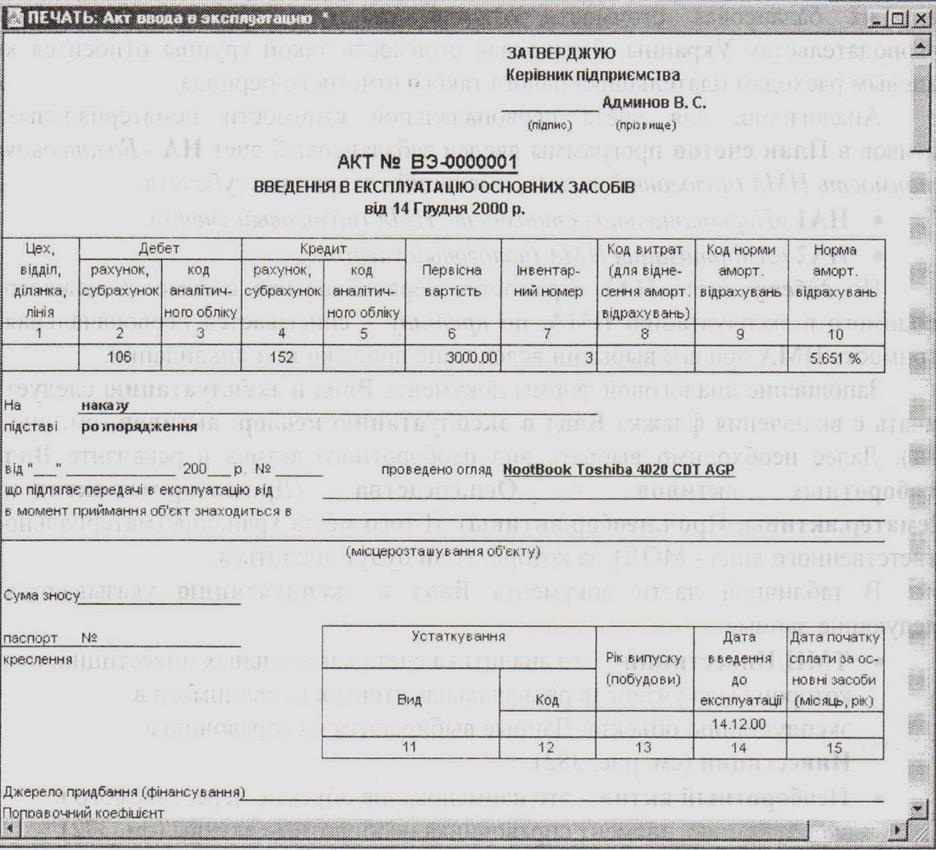

Печатную форму документа Ввод в эксплуатацию можно получить с помощью кнопки Печать (см. рис. 12).

Рис. 11 Выбор ОС из справочника Инвестиции

Рис. 12 Печатная форма документа Ввод в эксплуатацию

Программа сформирует не один печатный документ (Акт), а столько, сколько строк ТМЦ в табличной части документа Ввод в эксплуатацию.

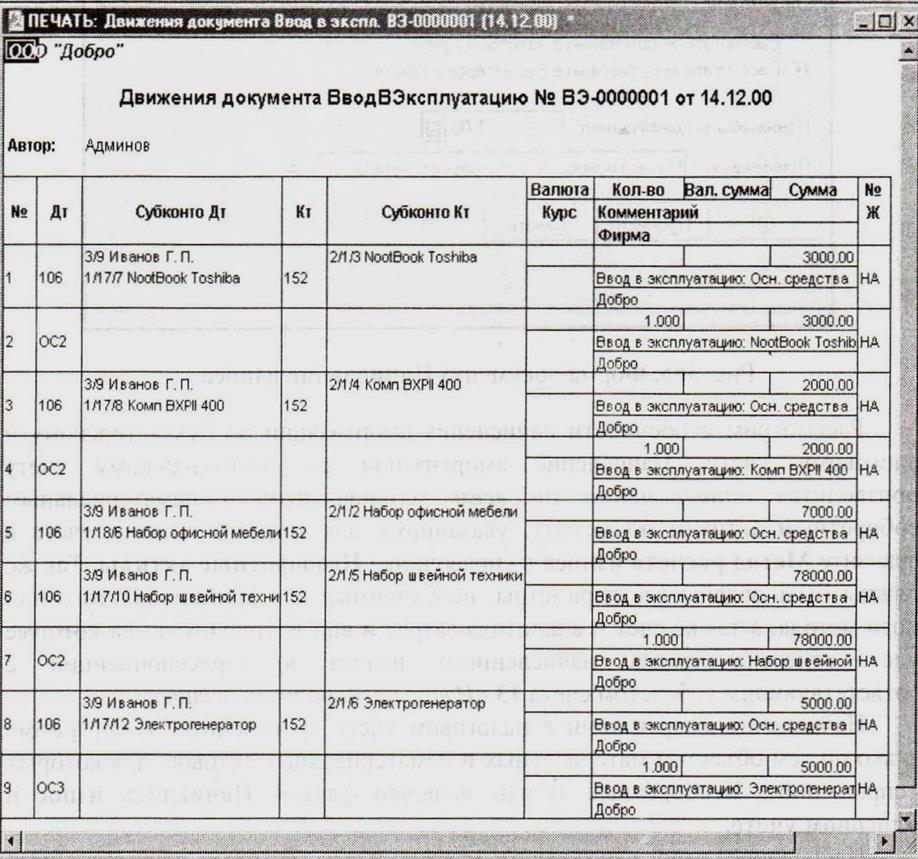

Кнопка ОК служит для сохранения и проведения документа. При проведении документа Ввод в эксплуатацию программа сформирует блок проводок по принятию объекта на баланс организации, а также увеличению балансовой (первоначальной) стоимости соответствующих групп производственных основных фондов (нематериальных активов) по налоговому учету (см. рис. 13)

Рис. 13 Блок проводок документа Ввод в эксплуатацию

Начисление амортизации. Для отражения ежемесячного начисления амортизации по всем материальным и нематериальным активам, введенным в эксплуатацию, в бухгалтерском учете и ежеквартально – в налоговом учете в программе предусмотрен документ Начисление износа.

Документ можно создать с помощью выбора команды меню Документы\Необор. Активы и МБП\Начисление износа (см. рис 14). Вариант выполнения документа Начисление износа – начисление амортизации по налоговому учету или по бухгалтерскому задается выбором соответственной опции в его форме (см. рис.14).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.