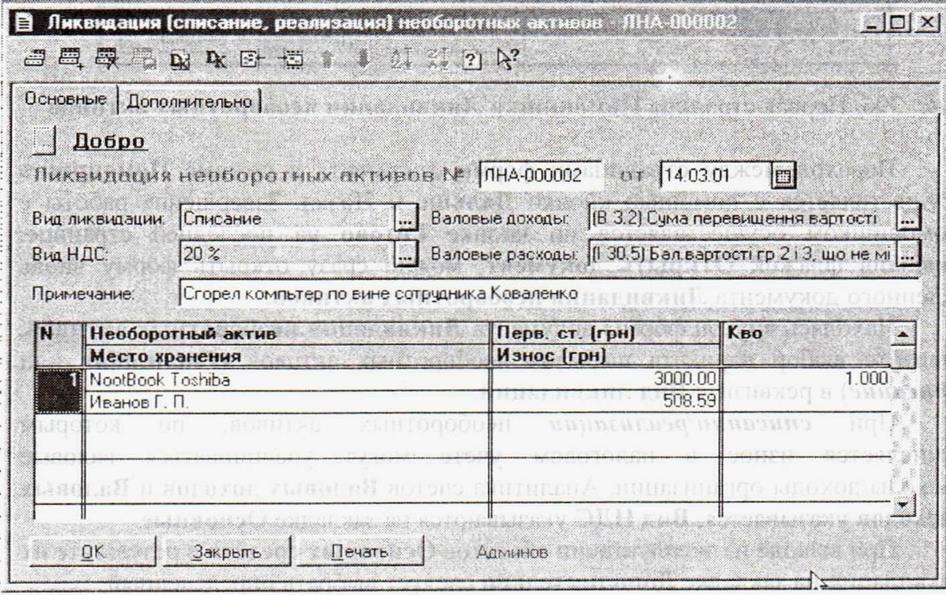

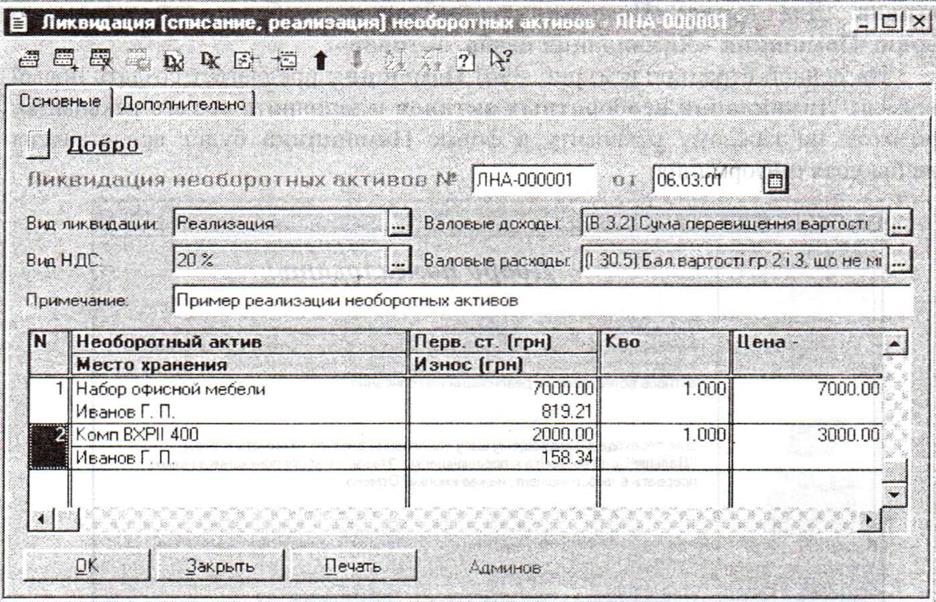

Создание документа Ликвидация необоротных активов в программе предусмотрено 2-мя путями. Следуя первому пути, имеется возможность создать документ с помощью выбора команды меню Документы\Необор. активы и МБП\Ликвидация необ.активов в режиме Реализации. (на рис 23 в режиме Списание).

Рис. 23 Форма ждокумента Ликвидация необоротных активов – списание

Рис 24 Ликвидация необоротных активов – реализация

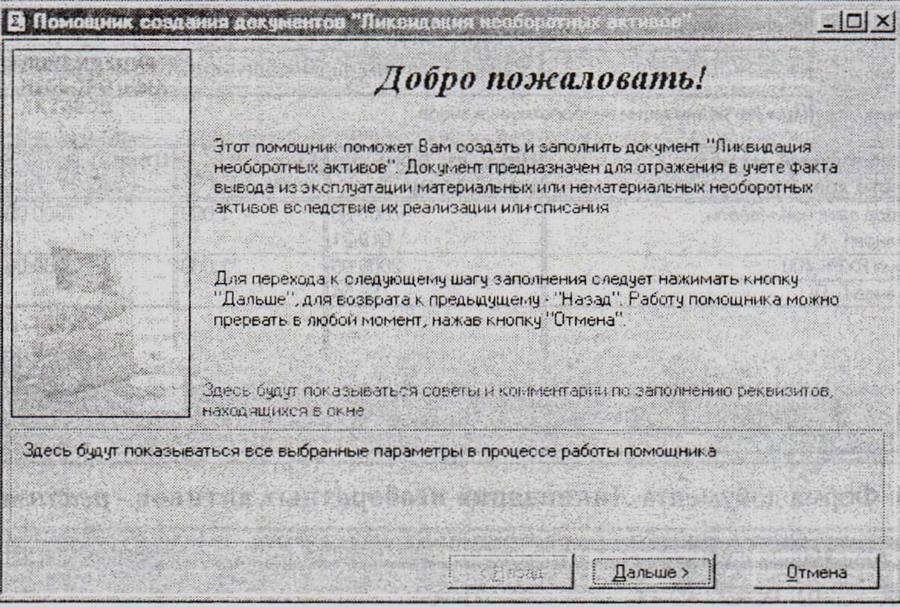

Кроие того, для упрощения хозяйственной операции оформления вывода из эксплуатации необоротных активов можно воспользоваться специальной встроенной программой сервиса – Помощьником ликвидации необоротных активов. Для вызова помощьника необходимо выбрать команду меню Сервис\Помощник „Ликвидация необор. Активов”.

На первой странице (см. рис. 25) Помощьник предлагает создать новый документ Ликвидация необоротных активов и заполнить все его реквизиты. При этом по каждому реквизиту в форме Помощьника будет представлена поясняющая информация.

Переход между станицами формы документа в режиме Помощника осуществляется с помощью кнопки Дальше и Назад. Завершение работы с Помощником осуществляется по кнопке Готово на последней странице. Включив флажок Открыть документ можна сразу открыть форму вновь введенного документа Ликвидация необоротных активов.

Рис 25 Первая страница Помощьника Ликвидации необоротных активов

Находясь внутри формы документа, необходимо сделать выбор варианта выбытия необоротных активов (Реализация или Списание) в реквизите Вид ликвидации.

При списании/реализации необоротных активов , по которым начисляется износ в налоговом учете могут увеличиваться валовые расходы/доходы организации. Аналитика счетов Валовых доходов и Валовых расходов , Вид НДС указывается на закладке Основные.

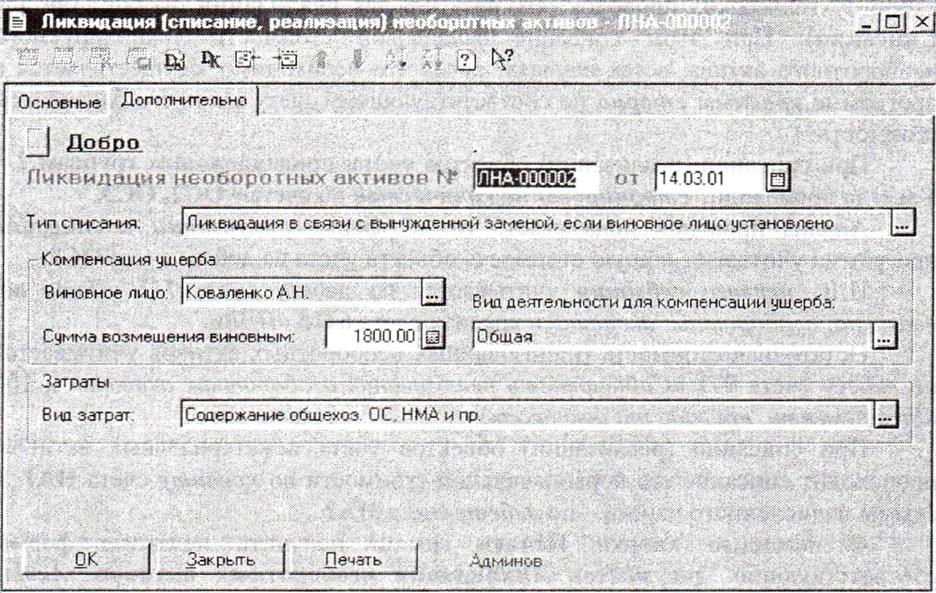

При выводе из эксплуатации объектов основных средств в результате их ликвидации на закладке Допоглнительно следует выбрать определенный вариант ликвидации, то есть в Типе ликвидации указать следующее:

· Ликвидация по решению налогоплательщика или КМУ

· Ликвидация вследствие действия обстоятельств непреодолимой силы.

· Ликвидация в связи с вынужденной заменой, если виновное лицо установлено. В данном случае реквизит Виновное лицо заполняется как на рис. 26

Рис 26 Документ Ликвидация необоротных активов – Дополнительно

· Списание по другой причине.

Во всех случаях на этой же закладке должна быть указана статья затрат, в дебет счета которой списывается остаточная стоимость списываемых объектов основных средств.

В реквизите Необоротный актив табличной части документа следует указать тот объект, который подлежит снятию с учета, путем выбора его из справочника Необоротные активы, после чего все остальные реквизиты заполняются автоматически. При оформлении документа Ликвидация необоротных активов в режиме реализации в табличной части дополнительно вводится Цена продажи объекта учета.

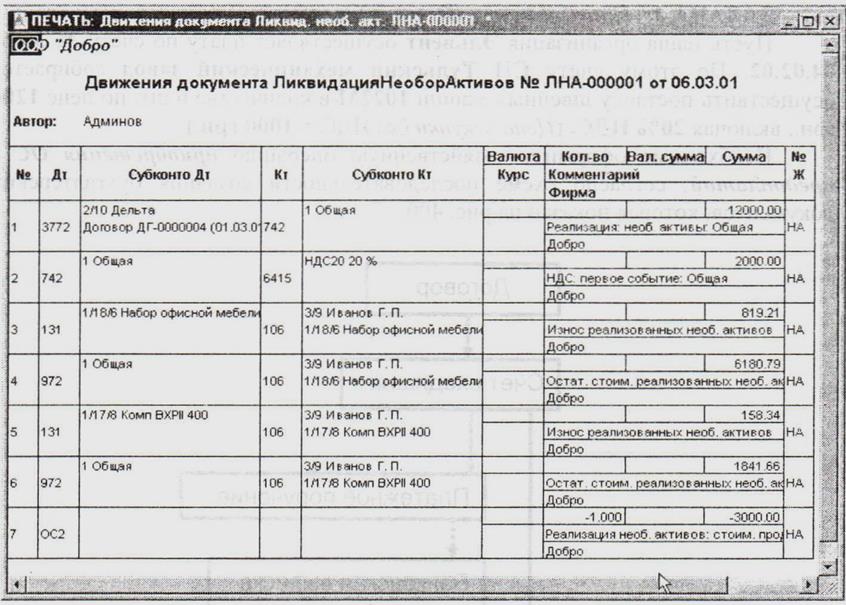

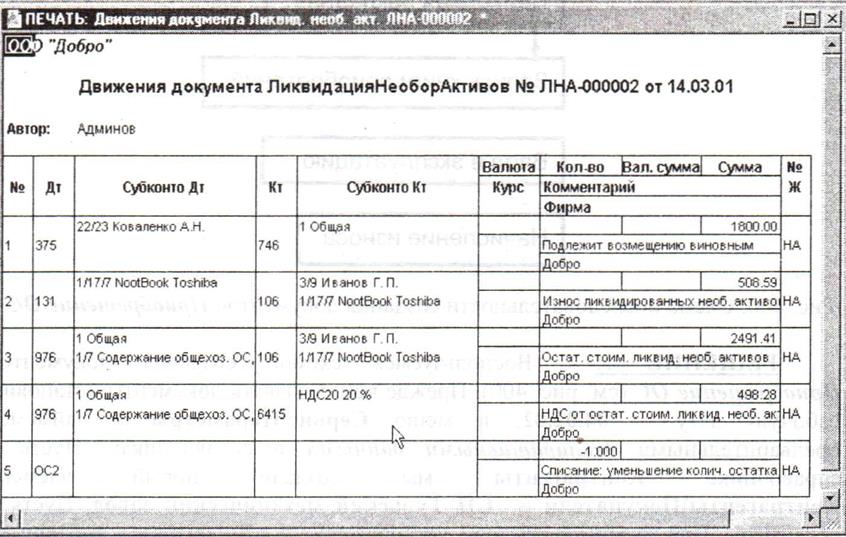

Кнопка ОК служит для сохранения и проведения документа Ликвидация необоротных активов. При проведении документ формирует необходимый набор бухгалтерских проводок (см. рис. 27 для Реализации и 28 для Списания).

Рис 27 Блок проводок Ликвидация ОС режим – Реализация

Рис. 28 Блок проводок Ликвидация ОС режим – Списание.

5.2.2 Формирование документов по учету основных средств при помощи ЭТ Excel

Ресурсы ЭТ Excel, которая входит в пакет Microsoft Office, позволяют создавать и редактировать таблицы, на базе которых удобно создавать шаблоны документов.

Для того, чтобы начать работу по созданию бланка документа необходимо сперва создать рабочую книгу. Для этого необходимо:

1. Выполнить команду Пуск-Все программы-Microsoft Excel

2. Открыть данное приложение щелчком ЛКМ (см. рис.29)

Рис 1 Открытие рабочей книги

При открытии рабочей книги появится первый лист, всего же требуется 4 листа. Для добавления дополнительных листов необходимо вызвать контекстное меню по ярлыку листа и выполнить команду Добавить -Лист. Также при помощи контекстного меню переименовываем лист1 - Акт приемки-передачи, лист 2 – Инвентарная карточка, лист 3 – Акт на списание, 4 – Расчет амортизации.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.