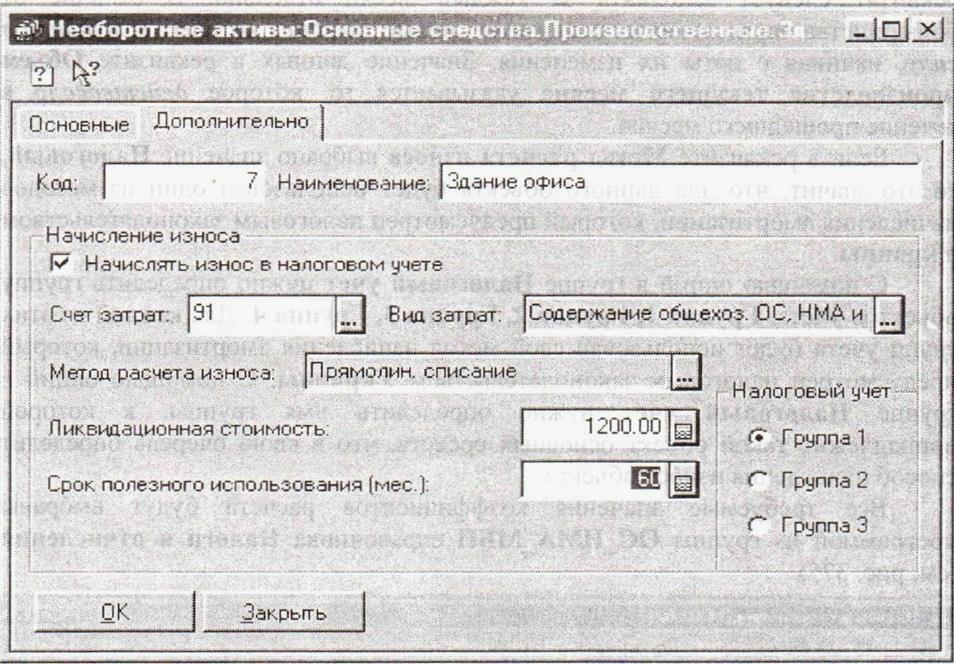

Параметры начисления износа необоротных активов по бухгалтерскому и налоговому учету задаются на закладке Дополнительно (см. рис. 3).

Рис. 3 Закладка Дополнительно справочника Нематериальные активы

Для определения амортизационной стоимости объекта в программе необходимо указать его Ликвидационную стоимость = 1200 грн.

Далее, в зависимости от выбранного способа начисления амортизации, необходимо ввести необходимые параметры, необходимые для его расчета.

Так, при прямолинейном и кумулятивном методах списания следует указать срок полезного использования объекта (в месяцах). Например, для здания – 120 мес. или 10 лет использования.

Эта же величина должна быть определена для методов уменьшения остатка и ускоренного уменьшения остатка. Годовая норма амортизации для этих методов будет определятся при первом начислении износа по таким объектам, и записана в реквизит Годовая норма амортизации. При этом данная величина недоступна для редактирования в программе.

При выбранном способе амортизации = Производственный, пропорционально объему продукции (работ) предусматривается дополнительно заполнение двух реквизитов. В реквизите расчетный объем производства указывается общий объем продукции (работ), который может быть произведен в организации при использовании данного объекта основных средств.

Фактически ежемесячный объем производственной продукции указывается в реквизите Объем производства текущего месяца. Этот периодический реквизит следует заполнять на каждый месяц отдельно. В отличие от большинства периодических реквизитов, новые значения которых вступают в силу, начиная с даты их изменения, значение данных в реквизите Объем производства текущего месяца указывается то, которое действовало в течение прошедшего месяца.

Если в реквизите Метод расчета износа выбрано значение Налоговый, то это значит, что для данного объекта будет использован один из методов начисления амортизации, который предусмотрен налоговым законодательством Украины.

С помощью опции в группе Налоговый учет нужно определить группу объектов учета: Группа 1, Группа 2, Группа 3, Группа 4. Для каждой из этих групп учета будет использован свой метод расчета амортизации, который предусмотрен налоговым законодательством Украины. С помощью опций в группе Налоговый учет нужно определить имя группы, к которой принадлежит такой объект основных средств, что в свою очередь определит способ начисления износа объекта.

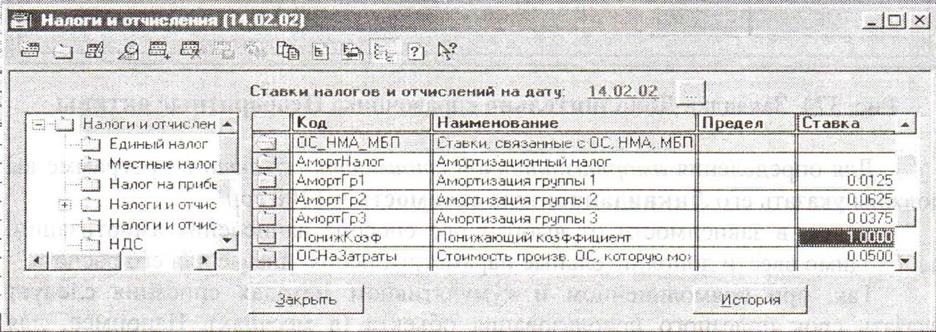

Все требуемые значения коэффициентов расчета будут выбраны программой из группы ОС_НМА_МБП справочника Налоги и отчисления (см. рис. 4).

Рис. 4. Справочник Налоги и отчисления группа ОС_НМА_МБП

Для основных средств, которые принадлежат, согласно принятой классификации, к группе других необоротных активов, амортизация может начисляться либо с использованием прямолинейного метода, либо производственного.

Метод амортизации нематериального актива выбирается, исходя из условий получения будущих экономических выгод. Если такие условия определить затруднительно, то амортизация начисляется с использованием прямолинейного метода.

Амортизация малоценных необоротных активов (счет учета 111 «Библиотечные фонды» или 112 «Малоценные необоротные материальные активы») может начисляться следующим образом:

· В размере 50% амортизируемой стоимости объекта в момент его ввода в эксплуатацию, в размере оставшихся 50 % стоимости – в месяце его списания с баланса организации (ликвидации). В этом случае в реквизите Метод расчета износа нужно выбрать = 50 %-50%.

· В размере 100 % стоимости объекта в момент его ввода в эксплуатацию. Этому методу расчета износа соответствует значение = 100%.

Счет затрат, вид деятельности и аналитика затрат, на который будут отнесены суммы начисленного износа по необоротному активу должны быть заданные в реквизитах Счет затрат, Вид деятельности и Вид затрат.

Включенный флажок Начислять износ в налоговом учете указывает на необходимость начисления износа по материальному (или нематериальному) необоротному активу в налоговом учете.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.